China Everbright: Grüne Dividenden aus dem roten Reich

In den meisten Dividenden-Portfolios sind asiatische Aktien allenfalls eine exotische Beimischung. Einerseits fehlt vielen Anleger sowohl der kulturelle als auch der technische Zugang, andererseits gibt es auch nicht allzu viele Depot-Kandidaten: In Japan bedeutet Kontinuität oft Stagnation – während chinesische Firmen zwar vielfach mit stattlicher Dynamik und respektablen Renditen locken, sich dann aber als unsichere Kantonisten entpuppen.

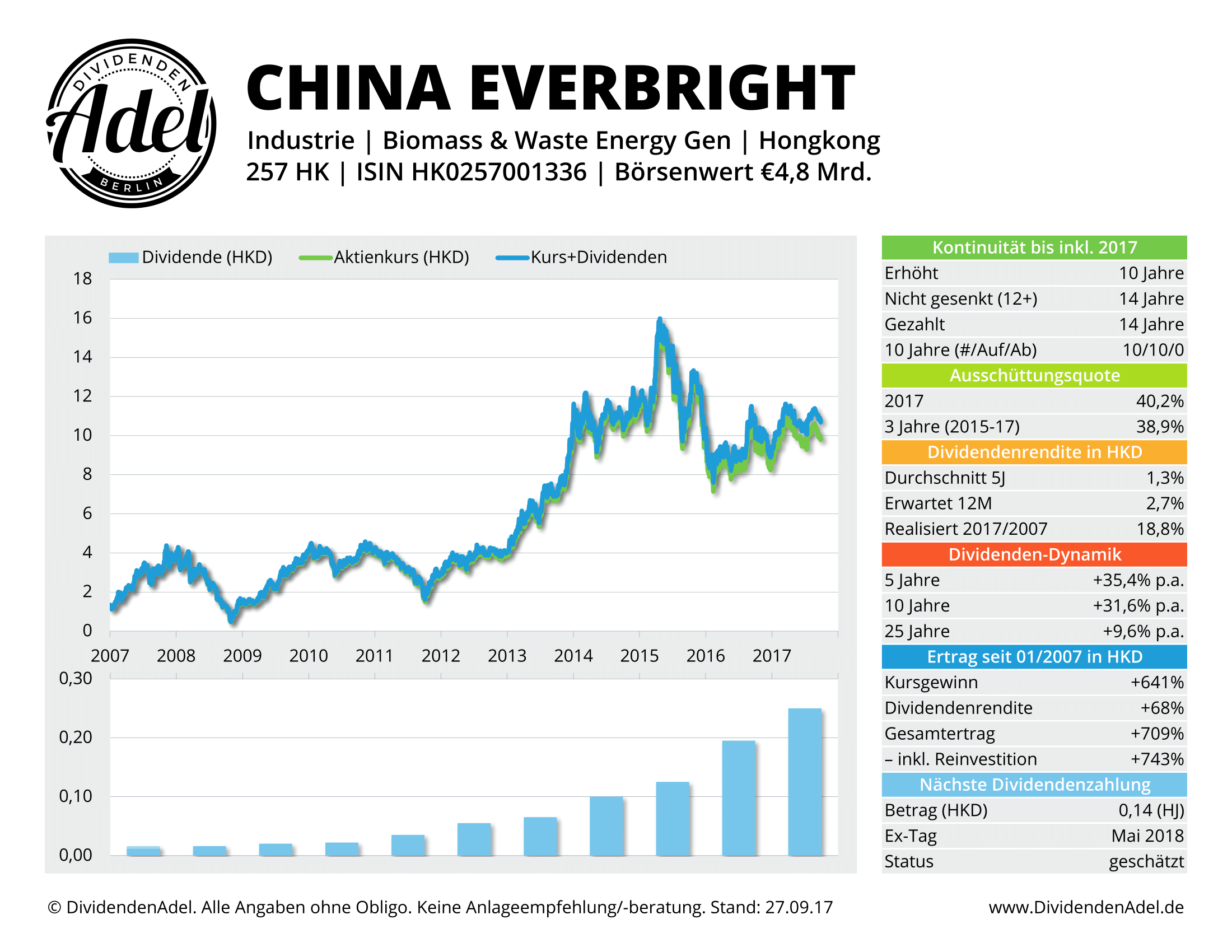

30% Dividendenwachstum

Zu den wenigen Ausnahmen gehört China Everbright International. Das in Hongkong notierte Unternehmen hat seine Ausschüttung seit 14 Jahren nicht gesenkt und zuletzt sogar zehnmal in Folge erhöht – mit einer atemberaubenden Rate von 30% p.a. Und das alles, ohne den Payout übermäßig zu strapazieren: Zwar hat sich die Ausschüttungsquote seit 2007 verdoppelt. Mit 39% liegt der Drei-Jahres-Durchschnitt aber immer noch in der unteren Hälfte des DividendenAdel-Korridors.

Sprudelnde Gewinne aus grünen Projekten

Will heißen: Die Dividenden-Dynamik geht einher mit nachhaltigem Gewinnwachstum – im wahrsten Sinne des Wortes. Denn als Generalunternehmer für den Bau und den Betrieb von Klär- und Entsalzungsanlagen, Waste-to-Energy-Projekten sowie Wind-, Solar-und Kraftwerken gehört China Everbright International zu den „grünsten“ Aktien Asiens. Insgesamt umfasst das Everbright-Reich derzeit an 250 Standorten in 17 chinesischen Provinzen.

Wachstum birgt auch Risiken

Doch es gibt auch Risiken. Dazu zählt nicht nur die mit einer Debt-to-Assets-Ratio von 43% recht hohe Verschuldung. Mindestens genauso relevant ist das Management des Wachstums, denn in den vergangenen Jahren kam es immer wieder zu selbstverschuldeten Verzögerungen bei größeren Vorhaben. Hinzu kommt, dass fast alle Everbright-Projekte irgendwie von der öffentlichen Hand oder von staatlich gelenkten Firmen abhängen. Neben regulatorischen Risiken bringt das eine gewisse Anfälligkeit für Korruption mit sich.

Augen auf beim Everbright-Kauf

Obendrein sind chinesische Firmen bei der Bilanzierung manchmal eine Spur zu kreativ, um es mal ganz vorsichtig zu formulieren. Dennoch steht unter dem Strich ein faires Chance/Risiko-Profil. Wer sein Income-Depot mit einer Prise Asien würzen möchte, sollte China Everbright International ganz oben auf der Liste haben – und genau hinschauen. Denn es gibt mehrere „Everbrights“, darunter die in Singapur gelistete Wasser-Tochter, die in Hongkong notierte Greentech Sparte und eine nicht mit dem Konzern verbundene Immobiliengesellschaft. Die am Zusatz „International“ erkennbare Holding jedenfalls wird auch in Frankfurt und Berlin gehandelt (WKN 885610) gehandelt, zeitweise allerdings mit Scheunentor-Spreads von 3-4%. Deshalb auf jeden Fall die Kursstellung prüfen und limitieren!

Christian W. Röhl ist Unternehmer und Kapitalmarkt-Stratege – vor allem aber Investor, der sein eigenes Vermögen verwaltet. Einblicke in seinen Investment-Alltag gibt der Autor des manager magazin-Bestsellers „Cool bleiben und Dividenden kassieren“ in Vorträgen und Seminaren sowie auf seinem Blog DividendenAdel und bei Twitter (@CWRoehl).

Sämtliche Inhalte nach bestem Wissen und Gewissen, aber ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Die Kolumne dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Autor haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.

Offenlegung von Interessenskonflikten: Der Autor hält zum Zeitpunkt der Veröffentlichung direkt oder mittelbar Positionen in den erwähnten Wertpapieren: 257 HK. Der Autor beabsichtigt nicht, innerhalb von 36 Stunden nach Veröffentlichung direkt oder mittelbar Transaktionen in den erwähnten Wertpapieren zu tätigen.