Dividenden: Start in die Fangzeit

Fangzeit: In den kommenden Wochen und Monaten überweisen viele Börsenunternehmen Dividenden in Rekordhöhe.

Dividenden: In der langfristigen historischen Betrachtung erweisen sich die Ausschüttungen aufs Neue als treibender Faktor hinter der Gesamtperformance der Anlageklasse Aktien.

Am Haken: Mit Produkten von HypoVereinsbank onemarkets können Anleger gezielt in Dividendenaktien investieren.

Demnächst jährt sich der Umzug des Deutschen Bundestages nach Berlin zum 20. Mal. Das geschichtsträchtige Bonner Parlamentsgebäude, in dem die Abgeordneten am 1. Juli 1999 zu ihrer letzten Sitzung zusammenkamen, wurde zu einem Konferenzzentrum umfunktioniert. Heute finden dort nicht nur Kongresse, Kulturveranstaltungen und Messen statt. Nach wie vor stehen auch Reden, Debatten und Abstimmungen auf der Agenda. Im World Conference Center Bonn gehen in diesem Jahr die Hauptversammlungen von gleich fünf DAX®-Konzernen über die Bühne. Den Auftakt macht am 28. März die Deutsche Telekom: Der in Bonn ansässige Konzern lädt seine Aktionäre das zweite Mal in Folge zum jährlichen Treffen in den früheren Bundestag ein.

Stattliche Überweisung

Vorstandschef Tim Höttges wird ausführlich zur jüngsten Entwicklung des Konzerns, seiner Strategie sowie den Aussichten Stellung nehmen. Nach der Ansprache des Konzernlenkers stimmen die Aktionäre über den Gewinnverwendungsvorschlag des Managements ab. 0,70 Euro je Anteilschein möchte die Telekom für 2018 ausschütten – fünf Cent mehr als im Jahr zuvor. Geht alles glatt, überweist das Unternehmen wenige Tage nach der Hauptversammlung insgesamt 3,3 Milliarden Euro an seine Anteilseigner.

Mit dieser Auszahlung läutet die Telekom die Hochphase der Dividendensaison ein. Einmal mehr steht Anlegern ein besonders warmer Geldregen ins Haus. Die starke Konjunktur sowie ein vielerorts auf Hochtouren laufender Gewinnmotor machen attraktive Ausschüttungen möglich. Laut Berechnungen des Anlegermagazins „Börse Online“ dürften die 30 im DAX® enthaltenen Unternehmen für 2018 zusammen annähernd 38 Milliarden Euro auskehren. Auch wenn es sich dabei um eine weitere Rekordsumme handeln würde: Das Wachstum der kumulierten Ausschüttungen hat sich verlangsamt. Die Unternehmensberatung EY (Ernst & Young) stellte im vergangenen Jahr fest, dass die Gesamtdividende im DAX® zwischen 2009 und 2017 um nahezu 85 Prozent oder durchschnittlich mehr als ein Zehntel pro Jahr zugenommen hat. So wie es momentan aussieht, steigt die Gewinnbeteiligung für 2018 nur noch um rund zwei Prozent.

Mit der ersten Kürzung seit der Nullrunde im Krisenjahr 2009 müssen die Aktionäre von Daimler zurechtkommen. Der Automobilkonzern möchte die Dividende für 2018 um 40 Cent auf 3,25 Euro zurückschrauben. Eine schwierige Gemengelage aus Dieselskandal, Handelsstreit und Einführung eines neuen Abgas-Prüfstandards haben den Stuttgartern einen Gewinneinbruch beschert. Daimler muss nun den Status als „DAX®-Zahlmeister“ an die Allianz abgeben. Am 22. Mai wird die Hauptversammlung des Autobauers in Berlin über eine Dividendensumme in Höhe von insgesamt knapp 3,5 Milliarden Euro abstimmen. 14 Tage zuvor sollten die Aktionäre des Versicherungskonzerns in München bereits grünes Licht für die Ausschüttung von insgesamt mehr als 3,8 Milliarden Euro gegeben haben.

Zuverlässige Quelle

Auch wenn das Füllhorn bei einigen Unternehmen nicht mehr so prall gefüllt ist, die Dividende bleibt eine attraktive Einkommensquelle. Gerade auf lange Sicht haben die Ausschüttungen die Renditen in der Anlageklasse Aktien sprichwörtlich sprießen lassen. Einen Beleg für diese These liefern die unterschiedlichen Berechnungsarten des DAX®. In der täglichen Börsenberichterstattung taucht für gewöhnlich der Performance-Index auf – hier werden die Dividenden mit einkalkuliert. Dagegen gibt die Preisvariante die reine Kursentwicklung der 30 Large Caps wieder. Während für den DAX® Performance-Index seit der Jahrtausendwende ein Gewinn von rund 60 Prozent zu Buche steht, gab der Kursindex moderat nach. Im Klartext: Die Ausschüttungen der Unternehmen sorgten dafür, dass Anleger trotz platzender New-Economy-Blase und globaler Finanzkrise mit Aktien ordentliche Renditen erzielen konnten.

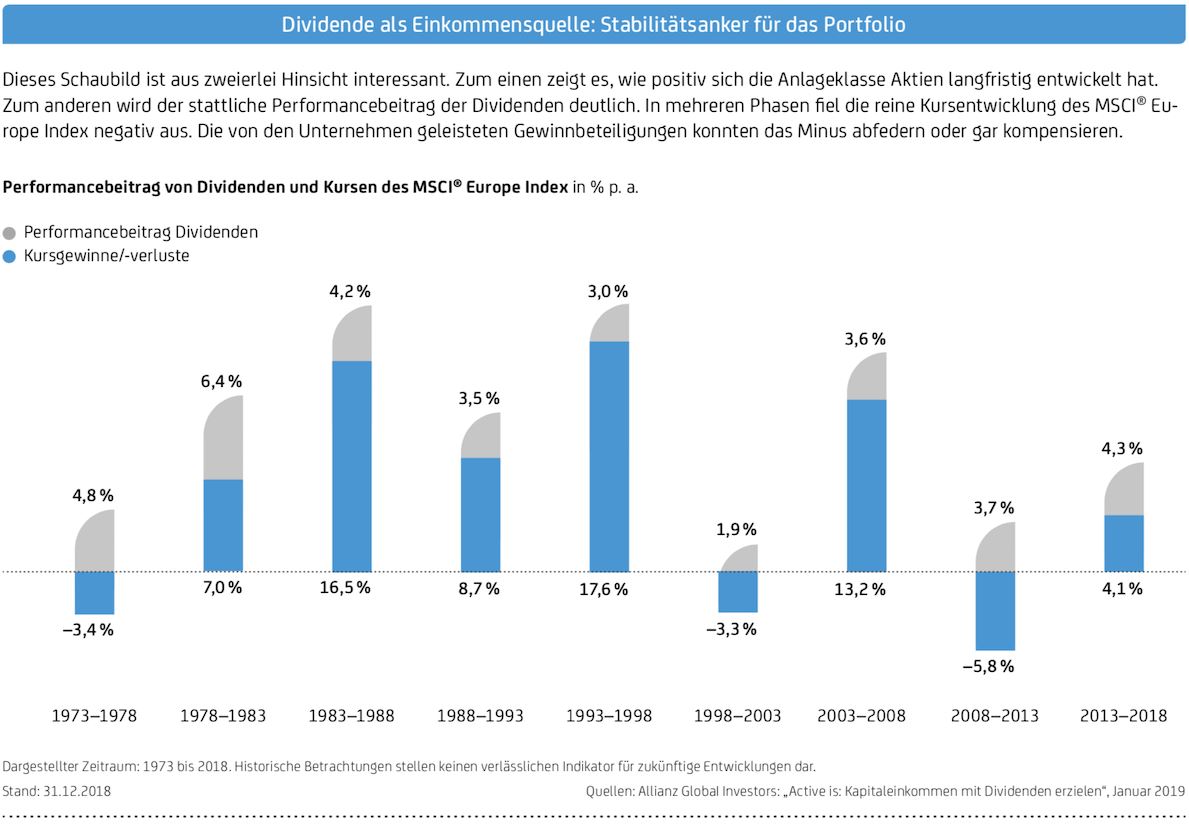

Der enorme Wertbeitrag der Dividenden ist kein deutsches Phänomen, sie machen weltweit den Unterschied. „Vor allem Investoren europäischer Aktien konnten sich in der Vergangenheit über hohe Ausschüttungssummen freuen“ stellen die Experten von Allianz Global Investors in einer aktuellen Analyse fest. Beginnend mit dem Jahr 1973 hat der Vermögensverwalter den Performance-Beitrag der Dividenden anhand des MSCI® Europe Index ermittelt. In schwachen Börsenphasen konnten die Ausschüttungen eine negative Kursentwicklung zum Teil vollständig kompensieren (siehe Grafik oben). Über den gesamten 35-Jahres-Zeitraum legte der MSCI® Europe Index eine annualisierte Performance von 9,1 Prozent hin. Diese beachtliche Entwicklung ging zu mehr als vier Fünftel auf die Ausschüttungen zurück.

Ausweg aus dem Zinstief

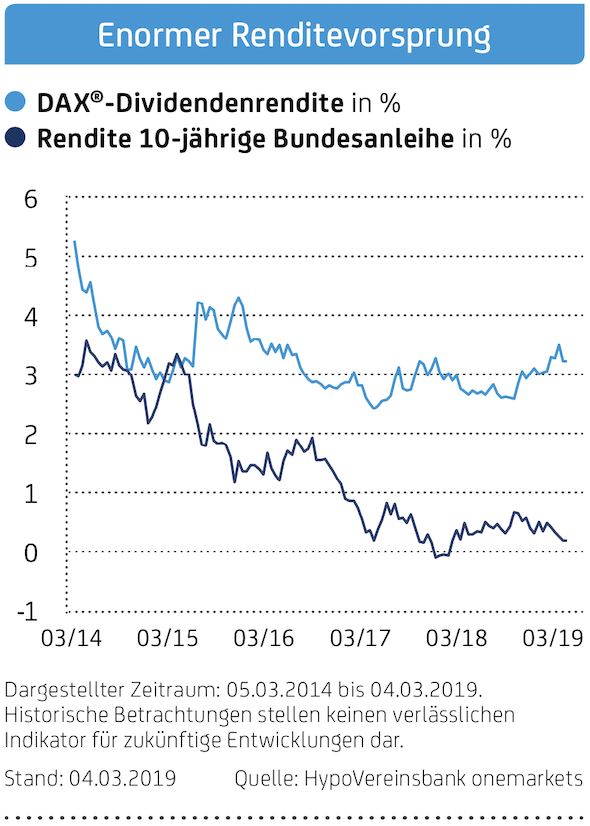

Neben der stabilisierenden Wirkung auf das Portfolio kann diese spezielle Einkommensquelle gerade im aktuellen Umfeld mit einer attraktiven Verzinsung punkten. So gesehen ist die Dividendenrendite ein aussagekräftiges Kriterium. Diese einfache Kennzahl stellt die Gewinnbeteiligung in Relation zum Aktienkurs. Der DAX® als Ganzes bringt es momentan auf eine Dividendenrendite von rund 3,2 Prozent. Derweil müssen Investoren an den Rentenmärkten mehr denn je mit Magerkost vorliebnehmen. Die 10-jährige Bundesanleihe wirft gerade mal 0,16 Prozent ab. Dabei hatte es vor einem Jahr noch ganz danach ausgesehen, als würde die Zeit der rekordtiefen Renditen allmählich ein Ende finden – die Verzinsung der 10-jährigen Bundesanleihe zog auf ein Mehrjahreshoch an.

Mit der konjunkturellen Eintrübung fielen die Renditen in ihre altgewohnte Lethargie zurück. Aus gutem Grund: Eine nachhaltige geldpolitische Straffung durch die Europäische Zentralbank (EZB) scheint in weite Ferne gerückt zu sein. EZB-Chef Mario Draghi könnte seine achtjährige Amtszeit im Herbst ohne eine Erhöhung des Schlüsselsatzes beenden. Bei einem Auftritt in Frankfurt stellte der Italiener Ende Januar fest, dass die Märkte erst für 2020 mit der Zinswende rechnen. Insofern dürfte der Vorsprung der Dividenden- gegenüber den Anleiherenditen bis auf Weiteres Bestand haben. Natürlich muss bei diesem Vergleich der generelle Unterschied zwischen den beiden Anlageklassen beachtet werden. Während bei der Aktie keinerlei Rückzahlungsanspruch vorliegt, steht der Emittent mit seiner Bonität für die Tilgung einer Anleihe zum Laufzeitende gerade.

Eine Reihe von Kriterien

Anleger sollten sich nicht nur auf eine Kennzahl verlassen. Eine hohe Verzinsung kann von einem Kursverfall herrühren. Angenommen, Musteraktie A zahlt eine Dividende von zwei Euro. Fällt ihr Kurs von 100 auf 80 Euro, steigt die Dividendenrendite dadurch um 50 Basispunkte auf 2,50 Prozent. Daher gilt es, auch Kontinuität sowie das Wachstum der Ausschüttung ins Kalkül zu ziehen. Darüber hinaus sollte ein Unternehmen bei der Ausschüttungsquote (Pay-out) das richtige Maß finden. Kehrt das Management zu viel vom Gewinn aus, droht dies zulasten der finanziellen Schlagkraft zu gehen. Andererseits kann bei einer geizigen Haltung zu viel „totes Kapital“ in der Kasse liegen. Anhand der Kriterien Dividendenrendite, Kontinuität, Wachstum und Payout erstellt der Investor und Buchautor Christian W. Röhl jährlich die Auswahlliste „DividendenAdel“. „Höchsten Ansprüchen an nachhaltige Dividendenqualität genügt nicht einmal jedes zehnte der 250 wichtigsten börsengehandelten Unternehmen in Deutschland“, erklärt der Experte.

Zu den 22 deutschen Aktien, die von ihm für 2018 in den „Adelsstand“ erhoben wurden, zählt die Münchener Rück. Beim Finanzkonzern kam es seit annähernd einem halben Jahrhundert nicht mehr zu einer Dividendenkürzung. Für 2018 möchte der Vorstand 9,25 Euro je Aktie auskehren. Stimmt die Hauptversammlung am 30. April zu, wäre die Dividende innerhalb von zehn Jahren um mehr als zwei Drittel gewachsen. Auf dem aktuellen Kursniveau des DAX®-Titels bedeutet die anstehende Ausschüttung zudem eine Rendite von rund 4,5 Prozent.

In etwa verdoppelt hat sich die Dividende im vergangenen Jahrzehnt bei Fresenius Medical Care (FMC). Zur Hauptversammlung im Mai tritt Vorstandschef Rice Powell mit dem Vorschlag an, die Ausschüttung um zehn Prozent auf 1,17 Euro je Aktie zu erhöhen. Damit würde der Dialysespezialist für 2018 das 22. Mal in Folge etwas drauflegen. Generell ist der Gesundheitssektor für großzügige und nachhaltige Dividenden bekannt.

Spendabel zeigt sich auch die Luxusgüterindustrie. Beispiel LVMH: 2018 verbuchte der französische Konzern, zu dessen Markenportfolio Handtaschen von Louis Vuitton genauso zählen wie Hublot-Uhren, Hennessy-Whiskey oder Parfüm von Christian Dior, einen Rekordgewinn. Folgerichtig kann das Management die Dividende um 20 Prozent nach oben schrauben. Innerhalb von fünf Jahren zeigt die Ausschüttung bei dem Luxusgiganten damit ein durchschnittliches Wachstum von 14 Prozent.

Clevere Anlagelösungen

Egal ob LVMH, Münchener Rück oder FMC: Dividendenaktien sind als Basiswert für Bonus-Zertifikate prädestiniert. Warum das so ist und wie sich die Ausschüttungen auf die Konditionen auswirken, lesen Sie unten. In der unten stehenden Tabelle haben wir verschieden Anlageprodukte auf interessante Substanztitel zusammengetragen.

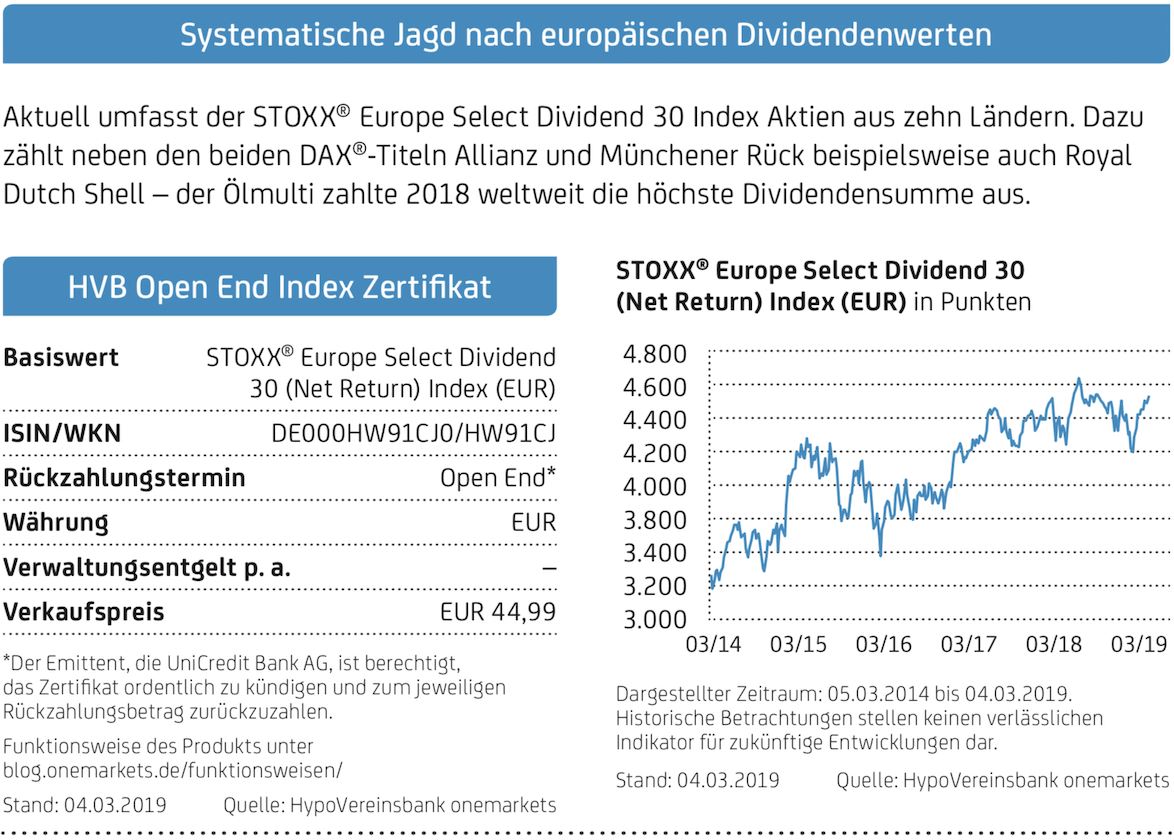

Eine mögliche Alternative zum Investment in einzelne Dividendenwerte bieten diversifizierte Indexlösungen. Es gibt eine Reihe von Börsengradmessern, die sich systematisch auf die Suche nach den entsprechenden Aktien machen. Auf dem gesamten alten Kontinent ist mit dieser Marschroute der STOXX® Europe Select Dividend 30 Index unterwegs. Für die Benchmark kommen nur Unternehmen infrage, die in mindestens vier der vergangenen fünf Jahre eine Gewinnbeteiligung überwiesen haben. Außerdem darf die Dividende in diesem Zeitraum nicht gekürzt worden sein. Als weiteres Auswahlkriterium gilt eine Ausschüttungsquote von maximal 60 Prozent. Aktien, die es durch das Raster schaffen, werden anhand des Verhältnisses ihrer Dividendenrendite relativ zu derjenigen des jeweiligen Heimatmarktes sortiert – die Papiere mit dem höchsten Quotienten erhalten somit am meisten Gewicht.

HVB-Anlageprodukte auf ausgewählte Dividendenaktien

| Basiswert | Produkttyp | ISIN | (Letzter) Rückzahlungstermin |

Ausstattungsmerkmale |

| Allianz SE | HVB Bonus Zertifikat | DE000HX7N557 | 26.06.2020 | Barriere: EUR 160,–, Bonuslevel: EUR 230,– |

| Deutsche Telekom AG | HVB Bonus Cap Zertifikat | DE000HX6GWB9 | 27.09.2019 | Barriere: EUR 11,–, Bonuslevel (= Cap*): EUR 20,– |

| Fresenius Medical Care AG | HVB Express Aktienanleihe Protect | DE000HVB39J3** | 12.04.2022 | Zinszahlung: 4,40 % p. a.***, Barriere: 70 %**** |

| L‘Oréal S.A. | HVB Bonus Cap Zertifikat | DE000HX37881 | 27.09.2019 | Barriere: EUR 180,–, Bonuslevel (= Cap*): EUR 520,– |

| LVMH SE | HVB Express Aktienanleihe Protect | DE000HVB3AN0 | 12.04.2023 | Zinszahlung: 3,75 % p. a.***, Barriere: 60 %**** |

| Münchener Rück AG | HVB Bonus Zertifikat | DE000HX7NDZ2 | 26.06.2020 | Barriere: EUR 160,–, Bonuslevel: EUR 220,– |

| Sanofi S.A. | HVB Bonus Cap Zertifikat | DE000HX36UZ1 | 27.09.2019 | Barriere: EUR 60,–, Bonuslevel (= Cap*): EUR 125,– |

| Siemens | HVB Express Plus Zertifikat | DE000HVB39X4** | 12.04.2024 | Ertrags-Barriere: 60 %****, maximaler Rückzahlungsbetrag: EUR 1.165,– |

* obere Kursgrenze

** Produkt in Zeichnung

*** bezogen auf den Nennbetrag

**** vom Referenzpreis (Schlusskurs) am anfänglichen Bewertungstag

Die Produktdetails werden auf der Internetseite www.onemarkets.de veröffentlicht. Information zur Funktionsweise des Produkts. Alle genannten Produkte sind Schuldverschreibungen der UniCredit Bank AG. Im Falle einer Insolvenz, das heißt Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen.

Stand: 04.03.2019

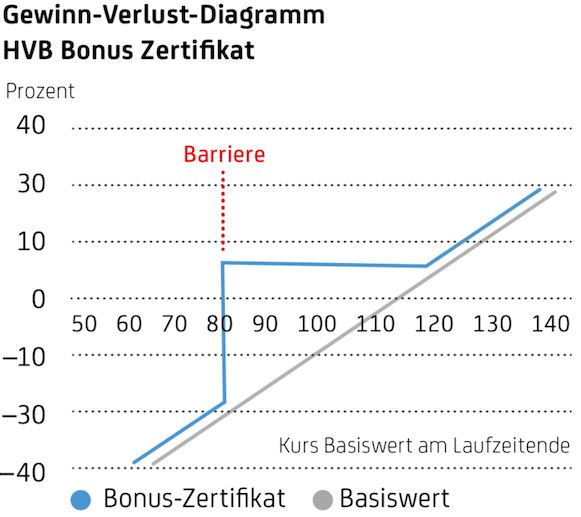

Lohnender Verzicht: Einfluss der Dividenden auf das HVB Bonus Zertifikat

Das HVB Bonus Zertifikat bietet die Möglichkeit, auf das Potenzial eines Index oder einer Aktie zu setzen und sich dabei teilweise gegen mögliche Kursverluste zu schützen. Entscheidend ist, dass der Basiswert während der Laufzeit nicht auf oder unter eine vorab fixierte Barriere fällt. Geht dieses Kalkül auf, entspricht die Rückzahlung mindestens dem Bonusbetrag. Notiert die zugrunde liegende Aktie am letzten Bewertungstag über dem Bonuslevel, steigt die Rückzahlung mit – eine Begrenzung nach oben in Form eines Caps erfolgt dabei nicht.

Um in den Genuss dieser Funktionsweise zu kommen, müssen sich Anleger in Verzicht üben. Sie treten den Anspruch auf während der Laufzeit anfallende Dividenden an den Emittenten ab. Dieser verwendet die Ausschüttungen zur Finanzierung des Zertifikats. Neben anderen Parametern zählt die Dividende daher zu den entscheidenden Stellschrauben für die Konditionen. Grundsätzlich gilt: Je höher die erwarteten Zahlungen ausfallen, desto attraktivere Bonuslevels und/oder tiefere Barrieren sind möglich.

Keine Chance ohne Risiko: Fällt der zugrunde liegende Basiswert während der Laufzeit auf oder unter die Barriere, erlischt die Teilschutzfunktion. Schon allein aufgrund des fehlenden Dividendenanspruchs müssen Anleger in diesem Szenario mit einem überproportionalen Verlust rechnen. Während der Laufzeit können sich zudem Veränderungen bei den Dividendenerwartungen auf den Preis auswirken.

Hier gilt folgende Faustformel: Steigt die Dividendenerwartung, sinkt bei ansonsten gleichen Bedingungen der Preis des Bonus-Zertifikats – und umgekehrt.

Dies ist eine Werbemitteilung. Bitte beachten Sie die wichtigen Hinweise und den Haftungsausschluss. (http://blog.onemarkets.de/wichtige-hinweise-haftungsausschluss/)

Dieser Beitrag erschien zuerst im onemarkets Magazin (HypoVereinsbank - UniCredit Bank AG)