Was bringt das Stühlerücken im Dax?

Mit seinen gerade mal 32 Jahren ist der Dax längst eine Marke, die (nicht nur) unter Börsianern weltweit bekannt ist. Sogar der Bundesgerichtshof hat im Jahr 2009 in einem Urteil festgestellt, dass der Begriff „Dax“ als Synonym für die Entwicklung des deutschen Aktienmarktes steht. Und obwohl der Index nur 30 Unternehmen enthält, repräsentiert er beinahe 80 Prozent der gesamten Marktkapitalisierung aller börsennotierten Aktiengesellschaften in Deutschland. Die Deutsche Börse bezeichnet ihn deshalb als „Barometer für die deutsche Wirtschaft“. Genau dies wird von vielen Kritikern aber zunehmend bezweifelt. Nach den Geschehnissen rund um den Zahlungsdienstleister Wirecard haben die Diskussionen darüber zusätzlich Fahrt aufgenommen. Zwar hatte der massive Kurseinbruch bei der relativ niedrig gewichteten Aktie nur geringe Auswirkungen auf die Entwicklung des Dax. Dem Image des deutschen Leitindex dürfte der facettenreiche Skandal aber stark geschadet haben. Zumal Wirecard erst am 24. August und damit zwei Monate nach dem Insolvenzantrag aus dem Dax entfernt wurde. Und selbst das war nur möglich, weil man kurz vorher ein neues Regelwerk zum Umgang mit insolventen Unternehmen eingeführt hat. Ansonsten hätte es noch einige Wochen länger bis zur regulären Überprüfung im September gedauert.

Bevor solche bedeutenden Eingriffe in das Regelwerk erfolgen, führt die Deutsche Börse eine mehrwöchige Konsultation durch. Dabei werden alle Marktteilnehmer gebeten, sich zu den geplanten Regeländerungen zu äußern. So wird es auch laufen, wenn die Verantwortlichen demnächst ihre „vertiefte Prüfung“ des Regelwerks beendet haben, die in den vergangenen Wochen angekündigt wurde. Die Ergebnisse sollen bis zum Jahresende bekanntgegeben werden. Gut möglich, dass die bereits bestehenden Voraussetzungen für die Aufnahme in den Dax (siehe Kasten rechts) danach um weitere Kriterien ergänzt werden. Als Vorbild könnte dabei der S&P 500 dienen, bei dem auch die Profitabilität der Unternehmen über einen längeren Zeitraum ein entscheidendes Kriterium für die Aufnahme darstellt. Der lange Zeit tiefrote Zahlen schreibende Elektroauto-Spezialist Tesla ist deshalb trotz des längst ausreichenden Börsenwerts erst jetzt ein ernsthafter Kandidat für den S&P 500 geworden.

Für den frischgebackenen Dax-Aufsteiger Delivery Hero wäre die Anforderung mehrerer aufeinanderfolgender Quartalsgewinne ein klares Knock-out-Kriterium gewesen. Operativ verzeichnet das Unternehmen seit der Gründung 2011 regelmäßig Verluste. Wann sich das ändern wird, wagt selbst der eigene Vorstand nicht zu prognostizieren. Im Fokus steht zunächst das Umsatzwachstum, ganz nach dem Vorbild der Online-Plattform Amazon. Auch bei dem inzwischen in den exklusiven Club der Billionen-Dollar-Unternehmen aufgestiegenen Konzern gab es anfangs heftige Kritik an dem lange Zeit defizitären Geschäftsmodell. Heute generiert Amazon jedes Quartal mehrere Milliarden Dollar Gewinn.

Welche Rolle spielen die ETFs?

Auf lange Sicht gehören Höhe und Nachhaltigkeit der erzielten Gewinne sicher zu den entscheidenden Schlüsseln bei der Frage, wie sich die Aktienkurse von Unternehmen entwickeln. Kurzfristig kann aber auch die einfache Zugehörigkeit zu einem Index eine gewisse Rolle spielen. In diesem Zusammenhang wird immer wieder darauf hingewiesen, dass Indexfonds wie ETFs die Zusammensetzung der großen Indizes eins zu eins nachbilden müssen und es deshalb bei einer Indexaufnahme zu positiven Effekten bei der jeweiligen Aktie kommen dürfte. Mit dem wachsenden Zuspruch und den starken Mittelzuflüssen der letzten Jahre gewinnt dieses Argument immer mehr an Bedeutung. An der Börse ist davon aber trotzdem nur selten unmittelbar etwas zu bemerken. Das belegt eine Studie der Landesbank Baden-Württemberg, die sich mit den Kursbewegungen der Auf- und Absteiger im Euro Stoxx 50 seit der Jahrtausendwende beschäftigt. Demnach zeigen die künftigen Aufsteiger zwar im Vorfeld des Indexentscheids und auch kurz vor der tatsächlichen Anpassung in aller Regel eine relative Outperformance gegenüber dem Index. Nach vollzogenem Aufstieg verpufft dieser Effekt aber schnell. Bei einem Vergleich der Kursentwicklung im Monat nach der Aufnahme zeigt sich bei den Index-Neulingen im Euro Stoxx 50 im Schnitt sogar eine deutlich schlechtere Performance. „Ist ein Unternehmen erst einmal aufgestiegen, ist zunächst oft für eine gewisse Zeit die Luft raus“, beschreibt Uwe Streich, Index-Analyst bei der LBBW, dieses Phänomen. Genau umgekehrt verhalte es sich bei den Absteigern: „Nachdem die Anleger ihre Portfolios bereinigt haben, ebbt der Verkaufsdruck ab“, so Streich. Waren die Unternehmen zuvor ein kleines Licht in einer großen Index- Liga, seien sie nun führende Player in einer kleineren Liga. Dies helfe oft, so Streich.

Bei der insolventen Wirecard dürfte diese Regel allerdings kaum gelten. Aber auch sonst eignen sich derlei Beobachtungen tendenziell nur für kurzfristig agierende Trader, die ihre Positionen nur wenige Tage im Depot behalten. Mit denen haben die meisten Berater heutzutage aber nicht viel zu tun. Interessanter ist für den Vertrieb daher die Frage, ob sich bestimmte systematische Effekte von Indexveränderungen auch über etwas längere Zeiträume beobachten lassen. Dabei muss zunächst aber klar sein, dass es im Laufe der Zeit immer mehr Einflussfaktoren gibt, die auf den Aktienkurs einwirken. Innerhalb von zwölf Monaten etwa werden von den Unternehmen vier Quartalsberichte veröffentlicht, denen Anleger sicher mehr Aufmerksamkeit schenken als der Frage, in welchem Index die Aktie gerade geführt wird und seit wann.

Index-Aufstieg als Rallye-Bremse

Trotz dieser Einschränkungen bei den möglichen Interpretationen der Ergebnisse hat der DZB die Dax-Aufsteiger der vergangenen 15 Jahre einem mittelfristigen Performance- Check unterzogen. Und dabei bestätigt sich auf den ersten Blick tatsächlich die subjektive Wahrnehmung vieler Marktbeobachter, dass eine Fortsetzung der bei diesen Aktien „typischen“ Kurs-Rallye nach dem Index-Aufstieg eher die Ausnahme ist. Mehr als deutlich wird in einer Auswertung für die insgesamt 19 Indexaufsteiger seit 2005, dass die Aktienkurse in den Monaten vor der Aufnahme in den Dax mehrheitlich deutlich gestiegen sind. Im Schnitt betrug das Kursplus auf Jahressicht 34 Prozent. Bei einer Betrachtung für die letzten sechs Monate vor der Indexaufnahme waren es sogar 36 Prozent. Hier ist allerdings zu berücksichtigen, dass das außerordentliche Plus von 516 Prozent bei Infineon das Gesamtbild verzerrt. Bei Betrachtung des wegen solcher Ausreißer oft aussagekräftigeren Median reduziert sich der durchschnittliche Kursanstieg auf nur 18 Prozent. Was in einem halben Jahr aber immer noch eine überdurchschnittlich gute Performance bedeutet. Dasselbe gilt für den Drei-Monats-Zeitraum vor der Anpassung der Indizes, wo sich je nach Ansatz Pluszeichen von neun (Mittelwert) und zwölf Prozent (Median) ergeben.

Nur auf den ersten Blick überraschend ist die Häufung der negativen Abweichler in den Jahren 2008 und 2009. Hier weisen bei der Jahres-Performance vor der Dax-Aufnahme gleich fünf Aktien in Folge Verluste zwischen 20 und 50 Prozent aus. Das ist jedoch insofern zu relativieren, als dass der Dax damals inmitten der weltweiten Finanzkrise einen der schlimmsten Kurseinbrüche seiner Geschichte zu bewältigen hatte. Zwischen Januar 2008 und März 2009 fiel der Index von 8.100 auf 3.600 Punkte, ein Minus von mehr als 55 Prozent. In diesem Umfeld hat sich zum Beispiel die kurz nach dem Crash- Tief in den Index aufgenommene Hannover Rück mit einem Minus von 22 Prozent (Dax –38 Prozent) auf Sicht von einem Jahr sogar noch vergleichsweise gut geschlagen.

Interessant ist vor dem Hintergrund dieser, auch mit Blick auf die anschließende Erholung, außergewöhnlichen Phase aber folgende Beobachtung: Nimmt man alle 2008 und 2009 aufgestiegenen Aktien (inklusive K+S und Infineon mit zum Teil sehr hohen Kursgewinnen in einzelnen Zeiträumen) aus der Berechnung heraus, ändert sich an der Grundtendenz kaum etwas. Die positiven Werte bei der mehrmonatigen Performance erhöhen sich dann zwar noch etwas. Bei der kurzfristigeren Betrachtung von nur einem Monat zeigen sich aber in beiden Fällen Werte um die Nulllinie. Die Ergebnisse der LBBW-Studie für den Euro Stoxx 50 wiederholen sich hier also nicht exakt, wobei die Datenbasis aber auch wesentlich dünner ist.

Dass bei späteren Dax-Aufsteigern in der Rückbetrachtung oftmals überaus starke Wertentwicklungen zu beobachten sind, erklärt sich zum Teil aus dem seit 2004 geltenden Regelwerk der Deutschen Börse. Neben den Börsenumsätzen ist hier die Marktkapitalisierung das entscheidende Kriterium. Je höher der Börsenwert eines Unternehmens ist, desto besser sind dessen Chancen auf einen Platz im Dax. Der Börsenwert wiederum errechnet sich aus der Multiplikation der frei handelbaren Aktien mit dem Börsenkurs. Was zur Folge hat, dass aus dem Kreis der potenziellen Dax-Anwärter gerade die im Vorfeld besonders stark gestiegenen Aktien automatisch zu heißen Anwärtern auf eine Mitgliedschaft werden. Was wiederum ein Grund dafür sein könnte, dass sich der MDax auf lange Sicht so überdurchschnittlich gut entwickelt hat. Schließlich tummelten sich hier zumeist die Werte, deren Höhenflug erst den späteren Wechsel in den Dax möglich gemacht hat. Seit Einführung des MDax Anfang 1996 ist der Index um über 1.000 Prozent gestiegen, während das Plus beim Dax nur gut halb so hoch ausfiel.

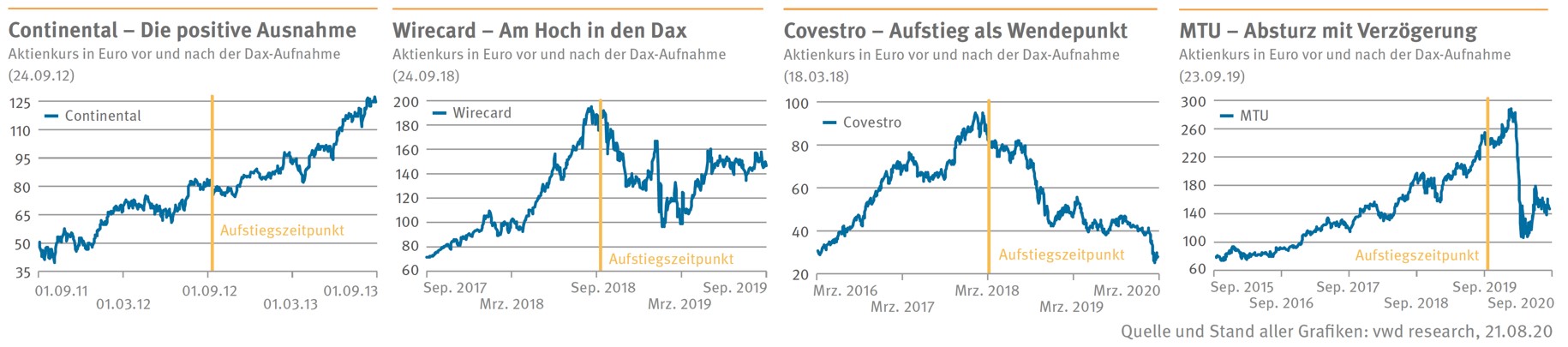

Zuletzt wenig Spaß mit Dax-Neulingen

Der Blick auf die rechte Seite der Übersicht unten offenbart auch die Problematik, die die Deutsche Börse dem Dax mit dem derzeit gültigen Regelwerk eingebrockt hat. Die vorherigen Highflyer mutieren nach ihrem Aufstieg in die erste deutsche Aktienliga in den Kundendepots häufig zum Rohrkrepierer. Die Performance nach einem, drei und sechs Monaten lag im Mittelwert jeweils im negativen Bereich. Daran würde sich auch nichts ändern, wenn man die 2008erund 2009er-Kandidaten außen vor lassen würde. Anders sieht es aus, wenn man sich die Wertentwicklung ein Jahr nach der Dax- Aufnahme ansieht. Bei Betrachtung aller Kandidaten zeigt sich im Schnitt eine leicht positive Tendenz. Ohne die Aktien, die nach der Finanzkrise von der starken Erholung profitieren konnten, würden sich aber auch hier negative Werte ergeben, die im Median sogar zweistellig ausfallen. Die damit insgesamt enttäuschende Entwicklung der Indexneulinge hat sich in den letzten Jahren sogar noch verstärkt. Und daran ist nicht der Quasi-Totalverlust bei Wirecard Schuld, der wegen des bereits im Herbst 2018 erfolgten Dax-Aufstiegs gar nicht in diese Berechnung einfließt, die nur die ersten zwölf Monate nach der Indexaufnahme berücksichtigt. Ein Verlustgeschäft war die Aktie für den Dax und die entsprechenden Indexfonds auch vorher schon. Noch schlimmer sah es allerdings bei Covestro aus, die ihren ersten Jahrestag im Dax mit einem Minus von 40 Prozent „feiern“ musste. In ähnlichen Sphären bewegt sich auch die Aktie von MTU, die nach jetzt elf Monaten als Indexmitglied trotz eines relativ guten Starts einen Kursrückgang von 39 Prozent aufweist. Der Langfrist-Chart zeigt auch hier das Grundproblem, dass die Aktie vorher deutlich an Wert gewonnen hatte. Wenn die damit verbundenen hohen Erwartungen dann nicht eingehalten werden können, kommt es genau zu solchen Entwicklungen. Betrachtet man vor diesem Hintergrund die Kursentwicklung von Delivery Hero, sollten also die Warnglocken zumindest leise läuten. In der Marktidee Spezial zu dem Dax-Neuling (siehe Seite 26) haben wir daher Produkte mit einem moderaten Risikoprofil ausgewählt.

Allgemeingültige Aussagen zur voraussichtlichen Entwicklung potenzieller Dax- Aufsteiger lassen sich anhand dieser Performance- Analyse natürlich nicht treffen. Dafür sind die einzelnen Fälle zu unterschiedlich. Bei Continental etwa hat sich die im Vorfeld starke Performance nach einer kurzen Pause auch im Anschluss an die Aufnahme fortgesetzt, so dass nach zwölf Monaten ein Plus von 50 Prozent auf dem Kurszettel stand. In der Summe ist die Diskrepanz bei der Wertentwicklung in den Monaten vor und nach dem Aufstieg aber doch recht deutlich. Ob das auch in Zukunft so sein wird, ist offen. Für Berater bietet die Auswertung trotzdem weitere Argumente für spezielle Anlage- Ideen. Bei Aktien, die aufgrund ihrer derzeitigen Ranglisten-Platzierung als mögliche Dax-Aufsteiger gelten, würden sich demnach tendenziell mutigere Strategien anbieten. Hier könnten dann zum Beispiel offensive Discountzertifikate oder Bonuszertifikate ohne oder mit etwas weiter vom Aktienkurs entferntem Cap in Betracht kommen.

Bei gerade neu in den Index eingezogenen Titeln könnte es hingegen ratsam sein, insbesondere nach einer starken Rallye eine Atempause oder auch eine Korrektur einzuplanen. Discounter mit niedrigem Cap kommen dafür ebenso in Frage wie klassische Aktienanleihen mit einem tief platzierten Basispreis. Bei Produkten mit einer Barriere sollten die relevanten Kursschwellen möglichst niedrig liegen und bestenfalls erst am Ende der Laufzeit von Bedeutung sein. Bei diesen Anforderungen werden Berater zumeist bei Expresszertifikaten fündig. Die sind in der Regel mit Laufzeiten von mehreren Jahren ausgestattet, so dass sich eine mögliche Kursschwäche im Nachgang der Dax-Aufnahme nicht zwingend negativ auswirkt. In manchen Fällen könnte es sogar von Vorteil sein, wenn die vorzeitige Rückzahlung an einem der ersten Stichtage verpasst wird. Bei Zertifikaten mit Agio oder verlängerter Startperiode können Kunden bei längerer Haltedauer eine höhere Rendite erzielen.

Wichtig aus Sicht des Vertriebs ist, dass solche Überlegungen nur einen kleinen Teil zum Entscheidungsprozess beitragen sollten. Ergänzend dazu können bei der Auswahl der Produkt-Parameter die klassischen Analysemethoden hilfreich sein. Dazu zählt die fundamentale Analyse der Unternehmensdaten inklusive zahlreicher Bewertungskennziffern, die am Ende die Basis für die Kursziele der Researchhäuser bilden. Zusätzlich gibt es verschiedene Formen der technischen Analyse, mit der sich bedeutende Unterstützungen und Widerstände im Chart herausarbeiten lassen. Wie Berater und Kunden das alles miteinander kombinieren können, versuchen wir anhand von zwei konkreten Beispielen auf den folgenden beiden Seiten darzustellen.

Dax – Regeln fur Auf- und Abstieg

Die Dax-Zugehörigkeit ist seit 16 Jahren an ein verbindliches Regelwerk geknüpft. Um sich für eine Aufnahme in den Index zu qualifizieren, müssen Unternehmen die Transparenzanforderungen des Prime Standards erfüllen und ihren Sitz oder das operative Hauptquartier in Deutschland haben. Zudem müssen sich mindestens zehn Prozent der Aktien im Streubesitz („Free Float“) befinden und es muss ein fortlaufender Handel auf Xetra bestehen. Über die Zusammensetzung entscheiden dann die monatlich veröffentlichten Ranglisten, bei denen die Unternehmen am letzten Handelstag eines Monats nach der Free Float Marktkapitalisierung und den Handelsumsätzen an der Börse aufgelistet werden. Im Dezember, März, Juni und September erfolgt dies auf Basis der „Fast Exit“- und „Fast Entry“-Regeln. Dabei scheidet ein Unternehmen aus dem Dax aus, wenn es bei einem der beiden Kriterien nicht mehr unter den Top-45 rangiert. Zu einem „schnellen“ Aufstieg kommt es, wenn es ein bislang nicht im Dax enthaltenes Unternehmen in beiden Kategorien unter die Top-25 geschafft hat. Wer im Gegenzug jeweils auf- beziehungsweise absteigt, regelt ein stufenweiser Auswahlprozess, der im Dax-Leitfaden der Deutschen Börse erklärt wird. Beim regulären Überprüfungs-Termin im September gelten zusätzliche, einfachere Regeln. Dann können Unternehmen schon aus dem Index herausfallen, wenn sie in einer der beiden Listen nicht mehr zu den besten 40 gehören. Zu einem Wechsel kommt es aber nur dann, wenn ein potenzieller Aufsteiger in beiden Ranglisten zu den Top-35 gehört. Gelingt einem Nicht- Dax-Unternehmen jeweils der Sprung unter die Top-30 und ein Dax-Wert verpasst in einer der beiden Kategorien den 35. Rang, findet ebenfalls ein Wechsel statt. Bei mehreren Kandidaten für Auf- oder Abstieg entscheidet die Marktkapitalisierung. Auf Basis der August-Daten hat Covestro seinen Platz im Dax gerade noch so verteidigen können. Qiagen hätte sonst als passender Ersatzkandidat parat gestanden. Allerdings gilt der Biotech-Wert unverändert als heißer Übernahmekandidat, wodurch sich mittelfristig Chancen für Symrise oder Siemens Healthineers ergeben könnten.