| Es nimmt der Augenblick, was Jahre geben |

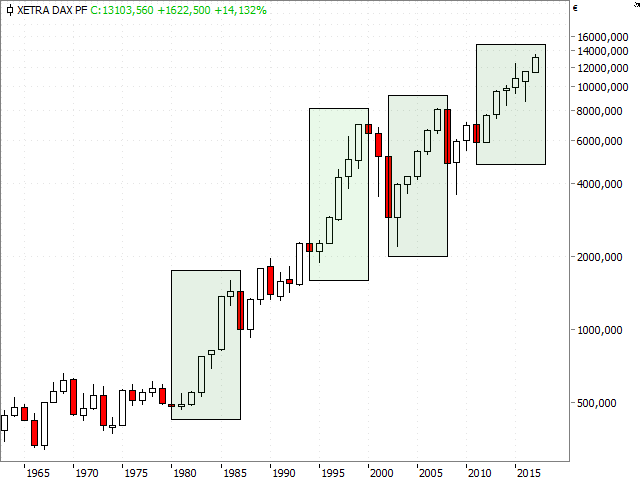

| Liebe Leser/-innen, 2018 machen wir das Dutzend voll. Sie lesen die ersten Zeilen des mittlerweile zwölften Technischen Jahresausblicks der HSBC. Für viele von Ihnen ist es zu einer liebgewonnenen Tradition geworden, mit den ersten Ausgaben unseres börsentäglichen Newsletters „HSBC Daily Trading“ bzw. dem Januarheft der „Marktbeobachtung“ tief in die Welt der Charts einzutauchen und einen Blick in die vielzitierte „große Glaskugel“ zu werfen. Auch wenn dabei ausdrücklich ein wenig „Kaffeesatz“ gelesen werden soll, das Rückgrat unseres Jahresausblicks für die wichtigsten Assetklassen bilden anerkannte Verfahren der Technischen Analyse. Dennoch fiel uns eine Prognose selten so schwer wie 2018 – möglicherweise ein erster Hinweis auf die vor uns liegenden Herausforderungen des neuen Börsenjahres. Die Messlatte für die kommenden 12 Monate wurde nicht zuletzt durch die gleichermaßen gute wie ruhige Kursentwicklung des letzten Jahres in die Höhe geschraubt. Unter geringen Schwankungen immer weiter Richtung Norden – mancher Anleger dürfte 2017 als perfektes Aktienjahr wahrgenommen haben. Das ist die ideale Überleitung zum Jahreschart des DAX® (siehe Chart 1), wo inzwischen sechs weiße Jahreskerzen in Folge zu Buche stehen. |

| |

| |

DAX® (Annually) DAX® (Annually) |

|

| |

|

|

| |

|

| |

| |

| Längste Erfolgsserie der Historie |

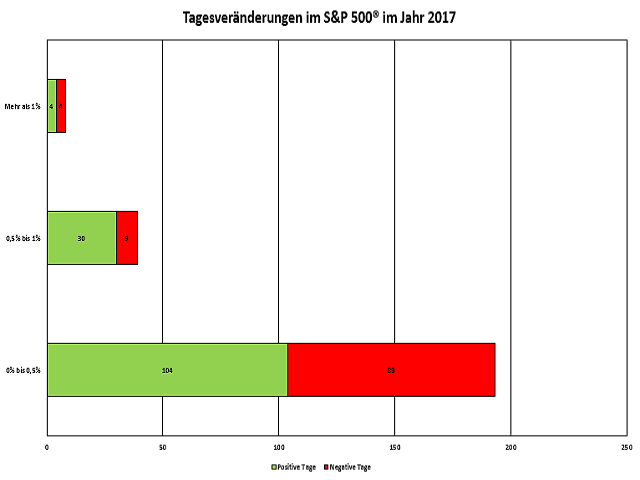

| Aufmerksame Leser werden feststellen, dass die letzten beiden Kursrallys bereits nach fünf weißen Jahreskerzen endeten. Selbst bei Rückrechnung der deutschen Standardwerte bis in die 1950er-Jahre gab es nur einmal – nämlich von 1981 bis 1986 – eine gleich lange Erfolgsserie wie derzeit. Zu sieben weißen Jahreskerzen in Folge kam es noch nie. Damit kann der seit 2009 laufende Aufwärtsimpuls ebenfalls als „perfekt“, aber auch als „zeitlich weit fortgeschritten“ bezeichnet werden. Noch zwei weitere Argumente sind in diesem Zusammenhang anzuführen. Zum einen wurden Anleger in den zurückliegenden zwölf Monaten kaum „gestresst“. Sowohl beim DAX® als auch beim S&P 500® lagen Investoren 2017 auf Tagesschlusskursbasis niemals unter Wasser. Kein Kursrutsch unter den Schlusskurs von 2016 während des gesamten Jahres – sicher auch eine Form von perfektem Aktienjahr. Diese Entwicklung birgt allerdings die Gefahr, sollte es 2018 tatsächlich zu Rückschlägen kommen, dass Anleger dann nur über eine geringere Stressresistenz bzw. Risikotoleranz verfügen. Zum anderen – und das ist möglicherweise der wichtigste Aspekt – verlief das abgelaufene Jahr sehr schwankungsarm. In Chart 2 haben wir die Tagesveränderungen des S&P 500® aufbereitet. |

| |

| |

S&P 500® (Daily) |

|

| |

|

|

| |

|

| |

| |

| Schwankungen – Fehlanzeige |

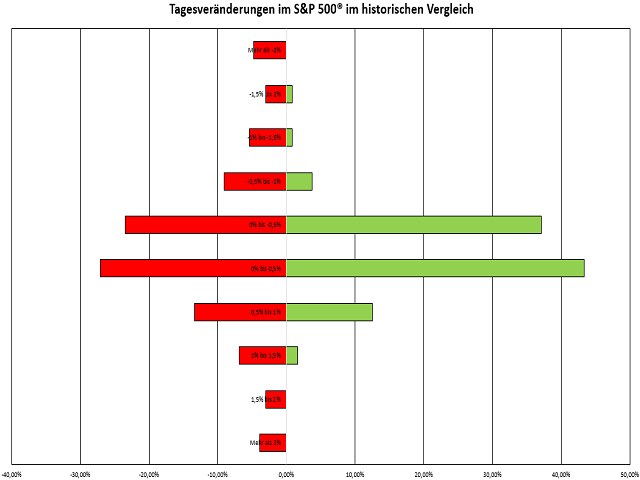

| Die große Mehrzahl der Handelstage (193) brachte bis zum 15. Dezember bei den amerikanischen Standardwerten eine betragsmäßige Kursveränderung von 0,0 % bis 0,5 %. D. h. an gut 80 % aller Tage zeigte der S&P 500® nur marginale Veränderungen. Vielleicht noch beeindruckender sind die folgenden Zahlen: An lediglich vier Handelstagen konnte das Aktienbarometer um mehr als 1 % zulegen, während an ebenfalls lediglich vier Tagen Kursverluste von mehr als 1 % auftraten. Mit anderen Worten: Nur an acht Handelstagen (rund 3,2 %) kam es bis Mitte Dezember zu einer betragsmäßigen Veränderung um mehr als 1 %. Der historische Vergleich mit den zehn Jahren zuvor zeigt zudem, dass 2017 geringere Tagesschwankungen deutlich häufiger anzutreffen waren, während die Ränder – also größere Kursgewinne/-rückschläge massiv unterrepräsentiert waren oder sogar ganz fehlten (siehe Chart 3). Diese Aussagen lassen sich eins zu eins auf den DAX® übertragen. Per Saldo liegt hierin das wesentliche Gefahrenpotential für das neue Jahr. Dies gilt vor allem dann, wenn sich Anleger zu sehr an eine ruhige und gleichmäßig verlaufende Kursentwicklung der internationalen Aktienmärkte gewöhnt haben. |

| |

| |

S&P 500® (Daily) |

|

| |

|

|

| |

|

| |

| |

| Die grundsätzliche Konstitution des Marktes |

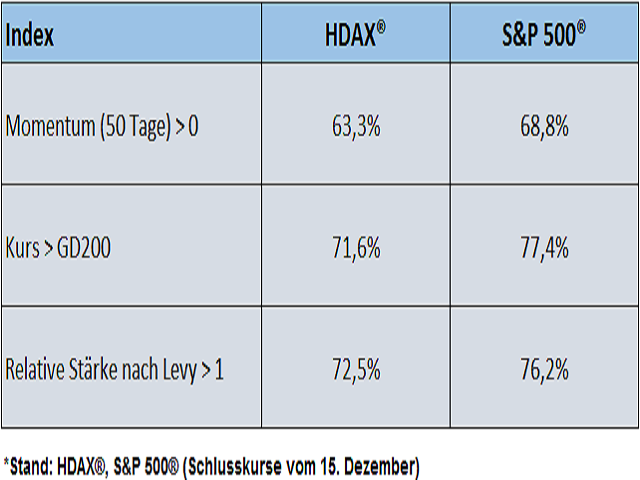

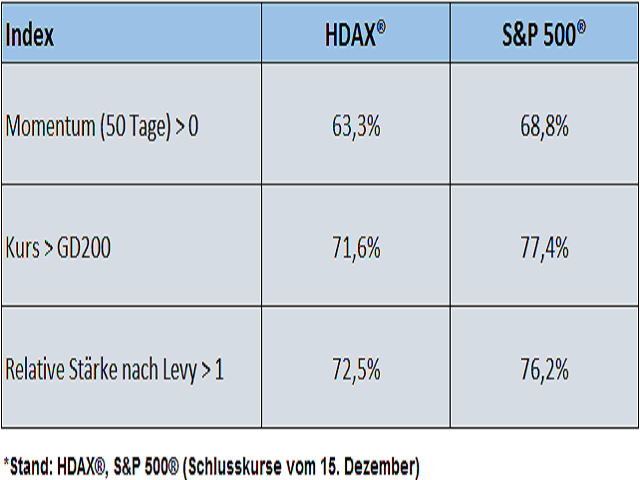

| Traditionell beleuchten wir zu Beginn des Jahresausblicks die Marktbreite. Mit Hilfe der Technischen Analyse werden Anleger in die Lage versetzt, schnell eine große Anzahl von Basiswerten zu untersuchen. Damit lässt sich relativ leicht abschätzen, ob eine gute Marktphase vorliegt, in der die Flut (vermutlich) alle Boote heben wird oder ob die Hausse inzwischen einen höheren Reifegrad erreicht hat und sich mittlerweile ein selektiveres Bild zeigt. Wie in den letzten Jahren untersuchen wir hierzu das Momentum der letzten 50 Tage, die Lage in Bezug zur Glättungslinie der letzten 200 Tage sowie das Kriterium der Relativen Stärke nach Levy (27 Wochen). Ein positives Momentum, ein Kurs oberhalb der 200-Tages-Linie und eine Relative Stärke größer 1 signalisieren einen idealtypischen Aufwärtstrend. Um die wichtigste Erkenntnis vorwegzunehmen: Die Marktbreite ist sowohl dies- als auch jenseits des Atlantiks als „sehr gesund“ zu bezeichnen. Im Vergleich zur Situation vor zwölf Monaten hat diese sogar nochmals leicht zulegen können. Von den 110 im HDAX® zusammengefassten Unternehmen notieren derzeit 71,6 % oberhalb der am meisten beachteten Glättungslinie (siehe Chart 4). |

| |

| |

Marktbreite (Daily) |

|

| |

|

|

| |

|

| |

| |

| Technikerherz, lass das Zweifeln |

| Ziehen Investoren die Relative Stärke nach Levy als Bewertungsmaßstab heran, so steigt der Prozentsatz sogar auf 72,5 %. Am „verhaltensten“ präsentiert sich die Marktbreite anhand des mittelfristigen Kriteriums des Momentums der letzten 50 Tage. 63,3 % der aus dem DAX®, MDAX® und TecDAX® stammenden Titel weisen aktuell ein positives Momentum aus. Sogar noch konstruktiver präsentiert sich die grundsätzliche Marktverfassung in den USA. 344 (=68,8 %) aller im S&P 500® vertretenen Unternehmen verfügen derzeit über ein positives Momentum. Ziehen Investoren den gleitenden Durchschnitt der letzten 200 Tage heran, dann befinden sich sogar 77,4 % aller US-Unternehmen in einem idealtypischen Haussetrend. Gemessen an der Relativen Stärke (Levy) sind es aktuell 76,2 %. Unter dem Strich befinden sich also gut 3/4 der betrachteten Unternehmen derzeit in einem langfristigen Aufschwung. Das Argument einiger Kritiker, wonach vor allem Technologietitel die seit 2009 laufende Rally noch tragen, hält vor diesem Hintergrund einer objektiven Überprüfung nicht stand. Vielmehr besitzt die Hausse nach wie vor eine breite Basis, was uns fast zwangsläufig zum ältesten Marktbreiteindikator überhaupt führt. |

| |

| |

Marktbreite (Daily) |

|

| |

|

|

| |

|

| |

| |

| Wie ein Schweizer Uhrwerk |

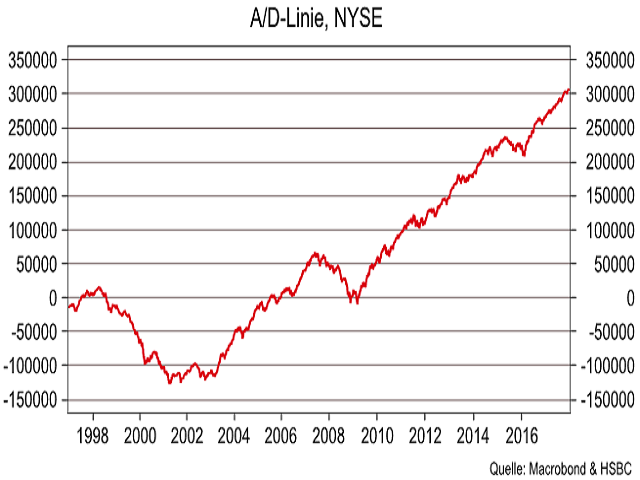

| Gemeint ist die Advance-/Decline-Linie, welche aus dem Saldo von gestiegenen und gefallenen Aktien für alle an der NYSE gehandelten Papiere gebildet wird. Vereinfacht ausgedrückt ist eine Aufwärtsbewegung solange als gesund zu bezeichnen, wie diese von der Mehrzahl der Aktien getragen wird. Genau das ist auch Ende 2017 immer noch der Fall, denn das Marktbreitebarometer eilt weiterhin von einem Hoch zum nächsten (siehe Chart 5). Andererseits kommt der A-/D-Linie die Funktion als einer Art „Frühwarnsystem“ zu: Aufgrund der Berechnungsweise treten strukturelle Schwächen einer Marktbewegung regelmäßig offen zu Tage. Dies ist beispielsweise dann der Fall, wenn in der Spätphase einer Hausse nur noch wenige hochkapitalisierte Titel den zugrundeliegenden Index auf neue Hochstände ziehen, während die Masse der Indexmitglieder bereits zurückbleibt. Im Vergleich zum eigentlichen Chartverlauf würde sich dann eine divergente Entwicklung ergeben. Vor diesem Hintergrund möchten wir das Verhalten der Advance-/Decline-Linie während der großen Trendwende der jüngeren Vergangenheit untersuchen. |

| |

| |

Advance-/Decline-Linie (Daily) |

|

| |

|

|

| |

|

| |

| |

| Die zeitliche Komponente |

| Die Toppbildung des Jahres 2000, die untere Umkehr von 2003 sowie die erneute Trendwende im Jahr 2007 haben eines gemeinsam: Im Vorfeld kam es jeweils zu einer divergenten Entwicklung. Das Marktbreitebarometer wurde also seinem Vorlaufcharakter gerecht. Einzig am Ausgangspunkt der aktuellen Aufwärtsbewegung im Jahr 2009 „versagte“ die A-/D-Linie, denn eine positive Divergenz blieb hier aus. Wer aber etwas vertrauter mit der Technischen Analyse ist, der wird im Kursverlauf des ältesten Marktbreiteindikators 2009 einen kleinen Doppelboden identifizieren können – also ein Umkehrmuster aus dem Bereich der Charttechnik. Allen großen Trendwenden der letzten 20 Jahre gingen also entweder eine divergente Entwicklung zwischen der Advance-/Decline-Linie und dem eigentlichen Chartverlauf oder zumindest eine Kumulations- bzw. Distributionsphase im Verlauf der Marktbreite voraus. Aktuell liegt eine solche Entwicklung schlichtweg nicht vor. Interessant ist dabei zudem die zeitliche Dimension: Auf der Zeitachse nahm die Ausprägung einer Divergenz bzw. einer Kumulations-/Distributionsphase mindestens ein halbes Jahr in Anspruch. Da die A-/D-Linie derzeit weiter steigt, ist ein unmittelbares Wegbrechen der internationalen Aktienmärkte zunächst nicht zu befürchten. |

| |

| |

Advance-/Decline-Linie (Daily) |

|

| |

|

|

| |

|

| |

| |

| Die Mutter aller Aufwärtstrendkanäle |

| „Alles im Lot“ bei der Marktbreite führt uns zusammen mit dem trendfolgenden Charakter der Technischen Analyse zu einem unserer Lieblingscharts der letzten Jahre: dem Kursverlauf des S&P 500® seit der Weltwirtschaftskrise. Dabei wollen wir uns ganz bewusst vom normalerweise hektischen „Auf und Ab“ des Tagescharts lösen und den strategischen Kursverlauf auf Jahresbasis abklopfen. Oftmals fördert die Analyse anhand solch hoher Zeitebenen interessante Details zu Tage. Gerade im Rahmen des Jahresausblicks gilt deshalb das Motto: „Wenn nicht jetzt, wann dann!“ Seit über 80 Jahren befinden sich die amerikanischen Standardwerte in einem stabilen Haussetrend. Der Ausbruch aus der breiten Schiebezone seit 1996 sorgte im Jahr 2013 nochmals für ein strategisches Investmentkaufsignal. Da der S&P 500® Mitte Dezember praktisch auf Allzeithoch (2.695 Punkte) notiert und für das Gesamtjahr voraussichtlich einen „weißen Block“ ausprägen wird (siehe Chart 8), haben Anleger derzeit keinen Grund den Basisaufwärtstrend seit 1932 in Frage zu stellen. Hier liegt sogar ein Chart vor, der noch ein Kursziel auf der Oberseite bereithält: Bis zur Parallelen zum gut 85-jährigen Haussetrend (per Januar bei gut 3.000 Punkten) haben die amerikanischen Standardwerte sogar noch etwas Luft. |

| |

| |

S&P 500® (Annually) |

|

| |

|

|

| |

|

| |

| |

| Schlusskurs auf Jahreshoch als Mutmacher |

| Die Analyse des Jahrescharts ist aber noch aus einem weiteren Grund wichtig. So handelt es sich bei dem beschriebenen „weißen Block“ um ein konstruktives Kerzenmuster. Rein von der Psychologie her ist es positiv zu werten, wenn der S&P 500® auf Jahrestief in den Handel startet und dafür das Jahr (nahezu) auf Jahreshoch beendet. Über das gesamte Jahr 2017 hat also Kaufinteresse bestanden. Noch wichtiger sind aber die Auswirkungen dieses Kursmusters auf das neue Jahr. In der gesamten Historie seit der Weltwirtschaftskrise stehen 43 Jahre zu Buche, die an Silvester in Schlagdistanz zu ihren jeweiligen Jahreshochs über die Ziellinie gingen. In 29 dieser 43 Fälle kam es im Folgejahr zu weiteren Kursgewinnen; nur in 14 Jahren folgte auf eine solche Steilvorlage eine Korrektur. Per Saldo ergibt sich für dieses Kursmuster über die letzten gut 80 Jahre also eine Trefferquote von gut zwei Dritteln. Da auch der Dow Jones Industrial Average® (siehe Chart 9) bzw. der Nasdaq Composite® praktisch auf ihren jeweiligen Jahreshochs – und damit auf Rekordlevel – notieren, liefern die großen US-Standardindizes Anlegern ein schwergewichtiges Argument, um unverändert an das Leitmotiv der Technischen Analyse in Form des klassischen „the trend is your friend“ zu glauben. |

| |

| |

Dow Jones Industrial Average (Annually) |

|

| |

|

|

| |

|

| |

| |

| Verhaltensmuster: Trendwenden am Aktienmarkt |

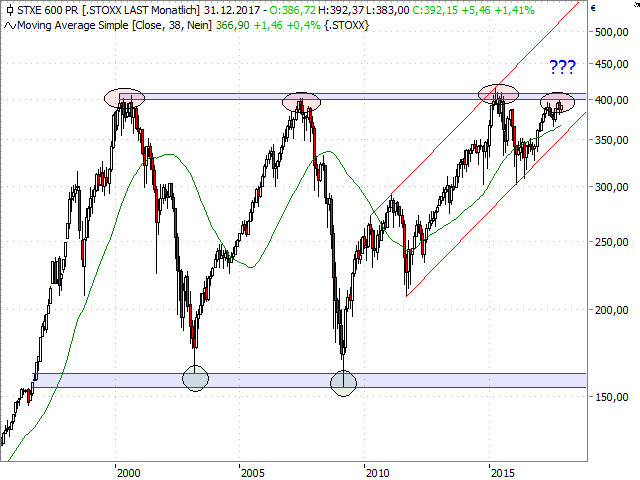

| Der Faktor „Zeit“ spielt beim Jahresausblick 2018 also eine entscheidende Rolle. Am Beispiel des Chartverlaufs des Stoxx Europe 600® wollen wir deshalb demonstrieren, wie Trendwenden am Aktienmarkt grundsätzlich vonstattengehen. Spiegelverkehrt zum Verhaltensmuster auf der Rentenseite läuft die untere Umkehr hier regelmäßig schnell und dynamisch ab. Dagegen zeichnet sich die obere Trendwende oftmals durch einen längeren Distributionsprozess aus. Letztlich ist dies das gleiche Argument, welches wir bei der Advance-/Decline-Linie angeführt haben. Um diesen Aspekt zu verdeutlichen, möchten wir die letzten Wendepunkte von 2000, 2003, 2007, 2009 und 2015 genauer unter die Lupe nehmen. Während die beiden unteren Umkehrmuster v-förmig abliefen, brachen die Notierungen bei den oberen Trendwenden nicht sofort nach unten weg. Vielmehr setzten sich die europäischen Standardwerte über einen längeren Zeitraum mit dem charttechnischen entscheidenden „Deckel“ bei 401/415 Punkten auseinander (siehe Chart 10). Konkret folgte auf das damalige Allzeithoch vom März 2000 (408 Punkte) ein weiteres Hoch im September (405 Punkte). Auch im Jahr 2007 kam es zur Ausprägung eines solchen „Echo-Hochs“. |

| |

| |

Stoxx Europe 600 (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Strategische Absicherung |

| Beiden Trendwenden ist zudem gemein, dass es sich jeweils um charttechnisch sauber ausgeprägte Toppformationen handelt. Selbst im Jahr 2015, als der Haussetrend seit 2009 bekanntermaßen nicht endete, sondern lediglich eine klassische abc-Korrektur einsetzte, testete das europäische Aktienbarometer über sechs Monate immer wieder den Schlüsselwiderstand bei gut 400 Punkten. Dieses grundsätzliche Ablaufmuster führt uns zur Risikobetrachtung des aktuellen Chartverlaufs. Wirkliches Ungemach hätten die Marktteilnehmer beim Stoxx Europe 600® erst bei einem Abgleiten unter die Kumulationszone bei rund 365 Punkten zu befürchten (siehe Chart 11). Auf diesem Niveau fällt die 38-Monats-Linie (akt. bei 367 Punkten) mit einem Fibonacci-Level (ebenfalls 367 Punkte) sowie dem Korrekturtief vom August 2017 (366 Punkte) zusammen. Selbst der Aufwärtstrend seit Herbst 2011 wird ab Mai 2018 in diesem Dunstkreis verlaufen. Erst bei einem Bruch der beschriebenen Bastion müsste bei den europäischen Standardwerten von einer abgeschlossenen oberen Umkehr ausgegangen werden, so dass sich auf diesem Level eine charttechnisch sinnvolle, strategische Absicherung ergibt. |

| |

| |

Stoxx Europe 600 (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Der ultimative Deckel |

| Nachdem wir im Sinne des vorsichtigen Kaufmanns zunächst das Risiko beleuchtet haben, möchten wir zusätzlich noch auf die positive Dimension dieses Charts hinweisen: „Wehe, wenn der Deckel bei gut 400 Punkten gelüftet wird …“ Im Rahmen des seit September 2011 bestehenden Haussetrends hat der Stoxx Europe 600® im abgelaufenen Jahr zwei Mal die Widerstandszone bei 401/15 Punkte angesteuert. Übergeordnet ist das Aktienbarometer ohnehin seit über 20 Jahren in einer großen Schiebezone zwischen rund 150 Punkten auf der Unter- und den o. g. Hürden auf der Oberseite gefangen (siehe Chart 12). Vor diesem Hintergrund entstünde bei einem Ausbruch auf der Oberseite nochmals ein prozyklisches Kaufsignal von großer Tragweite. Letztlich wäre damit die oben diskutierte Toppbildung vom Tisch. Vielmehr liefert eine positive Weichenstellung sogar die Steilvorlage schlechthin, dass der o. g. Aufwärtstrend wieder Fahrt aufnimmt. Der steile, ehemalige Haussetrend seit 2009 (akt. bei 439 Punkten) definiert im Erfolgsfall ein erstes Anlaufziel, ehe die 138,2 %-Fibonacci-Projektion der Korrektur von April 2015 bis Februar 2016 (458 Punkte) auf die Agenda rückt. Im Guten wie im Schlechten dürfte der Stoxx Europe 600® deshalb als entscheidender Seismograph 2018 dienen (Fortsetzung morgen). |

| |

| |

Stoxx Europe 600 (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Interesse an einer täglichen Zustellung unseres Newsletters? |

|

|

HSBC Trinkaus & Burkhardt AG

Derivatives Public Distribution

Königsallee 21-23

40212 Düsseldorf

kostenlose Infoline: 0800/4000 910

Aus dem Ausland: 00800/4000 9100 (kostenlos)

Hotline für Berater: 0211/910-4722

Fax: 0211/910-91936

Homepage: www.hsbc-zertifikate.de

E-Mail: zertifikate@hsbc.de

|