| Der Faktor „Saisonalität“ |

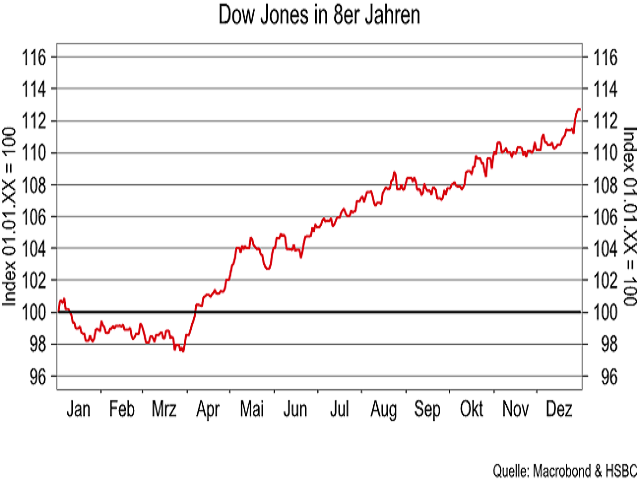

| Als zusätzliche Orientierungshilfe ziehen wir im Jahresausblick regelmäßig auch saisonale Kursverläufe bzw. zyklische Faktoren heran. Insbesondere der Dekaden- und der US-Präsidentschaftszyklus als die wichtigsten beiden Zyklen überhaupt werden dabei analysiert. Wenngleich die „Prognosequalität“ dieser zyklischen Einflussgrößen 2017 nicht die Güte der Vorjahre erreichte – schließlich fiel die im 3. Quartal des letzten Jahres erwartete Korrektur moderat (DAX®) bzw. kaum wahrnehmbar (S&P 500®) aus –, liefern solche Verlaufsvergleiche oftmals doch wichtige Hinweise auf mögliche Wendepunkte. Aber schon das Herausarbeiten von Phasen, in denen Anleger mit saisonalem Rückenwind rechnen können, stellt einen echten Mehrwert dar. Das Beispiel des abgelaufenen Jahres zeigt deutlich, dass die folgenden Aussagen niemals 1:1 auf das Jahr 2018 übertragen werden sollten, sondern stets auch einen Abgleich mit der konkreten charttechnischen Situation erfordern. Gemessen am durchschnittlichen Verlauf des „8er-Jahres“ – also 1898, 1908, 1918, 1928, 1938 … 2008) steht dem DJIA ein gutes Jahr bevor. Allerdings signalisiert der Dekadenzyklus dabei einen schwierigen Jahresauftakt, so dass sich im Durchschnitt für das 1. Quartal sogar ein Minus ergibt (siehe Chart 1). |

| |

| |

Dow Jones Industrial Average (Daily) Dow Jones Industrial Average (Daily) |

|

| |

|

|

| |

|

| |

| |

| Dekadenzyklus: Start pfui, danach hui |

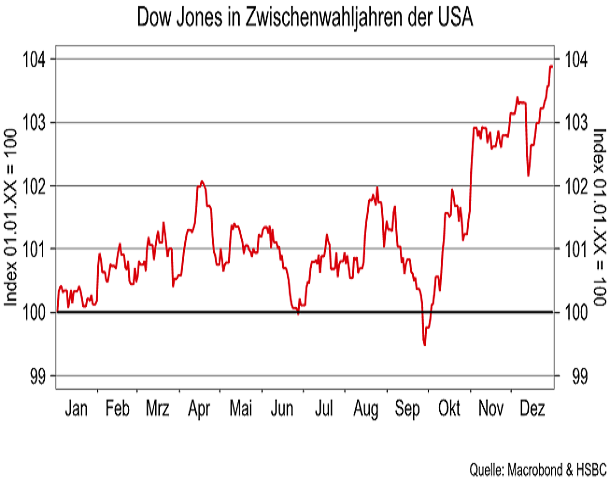

| Im Anschluss an ein herausforderndes Auftaktquartal signalisiert der durchschnittliche Verlauf der „8er-Jahre“ eine konstruktive Entwicklung. Ende März setzt eine neue Rally ein, die lediglich von einer volatilen Seitwärtsphase im Mai/Juni sowie einer milden Verschnaufpause im August/September unterbrochen wird. Gemessen am durchschnittlichen Verlauf kann der Dow Jones das Jahr letztlich sogar auf Jahreshoch beenden. Interessant ist zusätzlich noch die Trefferquote dieses saisonalen Einflussfaktors. Die US-Standardwerte verbuchten in neun von zwölf „8er-Jahren“ Kurszuwächse. Im Rahmen des Dekadenzyklus stellen die kommenden zwölf Monate nach dem „5er-Jahr“ zudem den zweitbesten Teilabschnitt dar. Ein anderes Bild zeichnet indes der US-Präsidentschaftszyklus. 2018 ist ein sog. Zwischenwahljahr, das innerhalb des 4-jährigen Wahlzyklus sicher nicht zu den Leckerbissen für Investoren zählt. So verläuft das 1. Halbjahr eher nach dem Motto „außer Spesen nichts gewesen“. Per Ende September liegt der Dow Jones im Zwischenwahljahr dann typischerweise sogar unterhalb der Jahresauftaktnotierung (siehe Chart 2). Erst die klassische Jahresendrally im 4. Quartal sorgt schließlich für ein versöhnliches Jahresende. |

| |

| |

Dow Jones Industrial Average (Daily) |

|

| |

|

|

| |

|

| |

| |

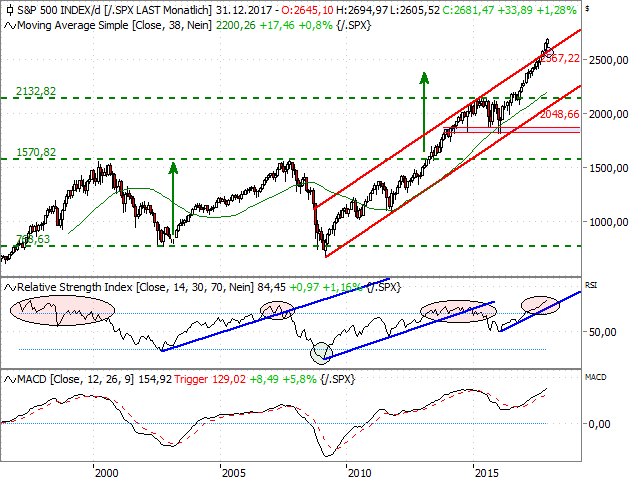

| Saisonale Schnittmenge: Jahresendrally 2018 |

| Die Trefferquote des Zwischenwahljahres beträgt dabei 18:12. Im letzten Schritt möchten wir beiden Zyklen kombinieren und das „8er Zwischenwahljahr“ auf den Prüfstand stellen. Vereinfacht ausgedrückt bilden wir die Schnittmenge aus Dekaden- und Präsidentschaftszyklus. Rechnerisch fallen beide „Events“ alle 20 Jahre zusammen. Im durchschnittlichen Verlauf startet das „8er Zwischenwahljahres“ mit einem volatilen Nullsummenspiel. Auf einen zyklischen Tiefpunkt per Ende März folgt die bis Ende August anhaltende saisonal beste Phase (siehe Chart 3). Nach einer kleinen Delle bis zum Quartalsultimo setzt der Dow Jones danach zum Schlussspurt an. Letzteres scheint im kommenden Jahr der große gemeinsame Nenner der Zyklik zu sein. Schließlich ist allen Verlaufsvergleichen gemeinsam, dass es im letzten Quartal 2018 zu einer klassischen Jahresendrally kommt. Deckungsgleichheit besteht zudem bei der Verschnaufpause im Mai/Juni bzw. bei der moderaten Korrektur im August/September. Wenig Orientierung bieten Dekaden- und US-Wahlzyklus Anlegern dagegen zu Jahresbeginn, wo beide unterschiedliche „Hinweise“ geben. Nach diesen saisonalen Überlegungen möchten wir den Jahresausblick um die wichtigsten charttechnischen Marken für die großen Indizes ergänzen. |

| |

| |

Dow Jones Industrial Average (Daily) |

|

| |

|

|

| |

|

| |

| |

| Nochmalige Trenddynamisierung |

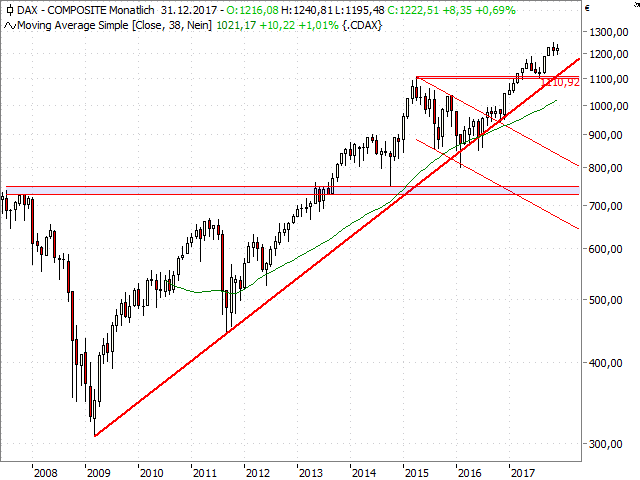

| Beginnen möchten wir mit dem S&P 500® auf Monatsbasis. Die amerikanischen Standardwerte haben im abgelaufenen Jahr gleich mehrere Kursziele abgearbeitet. Vor allem das Ziel von 2.400 Punkten – abgeleitet aus der großen Schiebezone von 1997 bis 2013 – ist in diesem Zusammenhang anzuführen. Zuletzt kam es sogar zu einem Ausbruch nach oben aus dem seit 2009 bestehenden Haussetrendkanal (obere Begrenzung akt. bei 2.567 Punkten) – eine Steilvorlage für eine nochmalige Trenddynamisierung. Wenngleich die Anlaufziele auf der Oberseite auszugehen drohen, hat die runde 3.000er-Marke doch einen gewissen Charme. Neben der Parallelen zur „Mutter aller Aufwärtstrends“ (siehe oben; akt. bei gut 3.000 Punkten) verläuft bei 2.979 Punkten zusätzlich auf Wochenbasis eine Trendlinie, welche die Hochs von 2010/11 und 2014 verbindet. Die Kehrseite der oben beschriebenen Trenddynamisierung ist allerdings, dass der Ausbruch in Zukunft fortwährend bestätigt werden muss. Deshalb gilt es einen Rückfall in den Trendkanal unbedingt zu verhindern. Die Marke von 2.567 Punkten dient demnach als Frühwarnsystem, was uns fast zwangsläufig zu den quantitativen Indikatoren führt. Schließlich notieren RSI und MACD auf historischen Rekordständen (siehe Chart 4). |

| |

| |

S&P 500® (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Frühwarnsystem "Indikatortrendlinie" |

| Neben dieser „nackten“ Zustandsbeschreibung lässt sich die Indikatorenkonstellation auch für die „Prognose 2018“ einsetzen. Die wichtigste Feststellung ist dabei, dass RSI und MACD trotz ihrer jeweiligen Rekordlevel unverändert steigen. Wirkliches Ungemach lässt sich aus den Indikatoren deshalb derzeit (noch) nicht ableiten. Den letzten wichtigen Preishochs der Jahre 2000, 2007 und 2015 ging darüber hinaus immer eine negative Divergenz im Verlauf des Oszillators voraus. Bei den letzten beiden Trendwenden diente zudem der Bruch eines Aufwärtstrends im Verlauf des RSI als frühzeitiges Warnsignal. Dieser Aspekt ist besonders spannend, denn mit dem Startpunkt des letzten Hausseimpulses zu Beginn des Jahres 2016 lässt sich ein neuer Indikatoraufwärtstrend konstruieren. Neben einem Rückfall in den beschriebenen Haussetrendkanal definieren wir einen Bruch der angeführten RSI-Trendlinie als Frühwarnsystem für aufkommende Turbulenzen im Jahresverlauf 2018. Deshalb werden werden wir den RSI im neuen Jahr genau verfolgen. Aufgrund der bisher fehlenden negativen Divergenz könnte das 1. Halbjahr sogar nochmals gelingen. Insbesondere in den USA dürften die kommenden zwölf Monate aber nicht so ruhig verlaufen wie die gerade zu Ende gegangenen. |

| |

| |

S&P 500® (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Alter Baissetrend als strategische Absicherung |

| Beim Euro Stoxx 50® möchten wir Ihren Blick auf den seit Beginn des Jahrtausends bestehenden Baissetrend (akt. bei 3.519 Punkten) lenken (siehe Chart 6). Bisher hat der Sprung über diesen langfristigen Trend kein nachhaltiges Aufwärtsmomentum freisetzen können. Dennoch dient dieser Trend auch zukünftig als wichtiger Seismograph. Schließlich gilt es, einen nachhaltigen Rückfall in den alten Basisabwärtstrend – per Monatsschlusskurs – unbedingt zu verhindern. Vor diesem Hintergrund ist der angeführte Langfristtrend als gleichermaßen engmaschige wie strategische Absicherung 2018 prädestiniert. Weitere Auffangmarken bestehen danach in Form der 38-Monats-Linie (akt. bei 3.318 Punkten) bzw. dem Aufwärtstrend seit März 2009 (akt. bei 3.056 Punkten). Ohne ein Rebreak der langfristigen Trendlinie hat der Euro Stoxx 50® dagegen die Chance auf einen Wechsel der „big figure“ – sprich auf Notierungen oberhalb der Marke von 4.000 Punkten. Auf dem Weg in diese Region stellt das Hoch vom April 2015 (3.836 Punkte) ein wichtiges Etappenziel dar. Die Parallele zum Basisaufwärtstrend seit März 2009 bietet aktuell sogar Raum bis 4.224 Punkte. Letztlich dreht sich aber auch hier alles um ein frühzeitiges Warnsignal – eine Verletzung der o. g. Trendlinie würde ein solches liefern. |

| |

| |

EURO STOXX 50® (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Intakter Aufwärtstrend – Die Hausse nährt die Hausse |

| Wenngleich auch Technischen Analysten im vergangenen Jahr mitunter die Kursziele auf der Oberseite für einige Aktienindizes abhandenkamen, so kann nüchtern betrachtet vielerorts doch weiter von intakten Haussetrends ausgegangen werden. Beim DAX® belegt beispielsweise die Folge steigender Hoch- und steigender Tiefpunkte (Dow-Theorie) diese These. Ein weiteres Indiz liefert der hochsignifikante Aufwärtstrendkanal auf Wochenbasis, dessen Begrenzungen aktuell bei 10.980 Punkten bzw. 17.161 Punkten verlaufen (siehe Chart 7). Hochsignifikant deshalb, weil der angeführte Kanal sowohl auf der Ober- als auch auf der Unterseite über eine Vielzahl von Auflagepunkten verfügt. Für grundsätzlich konstruktiv halten wir zudem das Ausmaß der jüngsten November-Delle, da diese letztlich einen Pullback an die alten Hochpunkte vom Juni bei rund 12.900 Punkten brachte. Aufgrund des trendfolgenden Charakters der technischen Analyse ist es nach wie vor zu früh, das Ende der seit fast neun Jahren laufenden Hausse auszurufen. Schließlich wusste schon Keynes, dass Märkte viel länger irrational sein könnten, als man selber liquide ist. Dieses Zitat führt zwangsläufig zu der Frage nach noch vorhandenen DAX®-Zielen. |

| |

| |

DAX® (Weekly) |

|

| |

|

|

| |

|

| |

| |

| Mögliche Kursziele |

| Zur Beantwortung dieser Frage ziehen wir einen treuen Wegbegleiter der letzten Jahre heran: den Monatschart der deutschen Standardwerte. Der Basisaufwärtstrend seit 1982 bildet hier im Zusammenspiel mit den Hochpunkten aus den Jahren 2007 und 2000 bei 8.152/36 Punkten ein großes aufsteigendes Dreieck (siehe Chart 8). Das rechnerische Kursziel aus der 2013 nach oben aufgelösten Konsolidierungsformation lässt sich auf rund 14.000 Punkte veranschlagen. Als wir dieses Kursmuster erstmals anführten, wurden wir für dieses Kursziel belächelt – heute ist es fast Normalität. Vor einem Jahr hatten wir darüber hinaus die Elliott-Wellen-Zählung der Rally seit 2009 angeführt. Die „finale Welle 5“ war seinerzeit eines der Kernargumente für unsere Prognose eines neuen Allzeithochs in 2017. Aktuell helfen die Elliott-Wellen möglicherweise bei der Kurszielbestimmung für 2018. Oftmals orientiert sich das Ausmaß der „Welle 5“ an der Länge der „Welle 1“. Da die laufende Aufwärtsbewegung nun schon weiter trägt als der erste Teil der Rally von 2009 bis 2011, definiert die 138,2%-Fibonacci-Extension das nächste Anlaufziel. Unterstellen Anleger also 138,2% der „Welle 1“ als mögliche Größenordnung, dann ergibt sich das nächste Anlaufziel bei 14.224 Punkten. |

| |

| |

DAX® (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Strategischer Stopp-Loss |

| Strategische Rückzugslinien für den deutschen Aktienmarkt wollen wir in diesem Jahr anhand des CDAX® – also aller im General und Prime Standard der Frankfurter Wertpapierbörse notierten deutschen Unternehmen – aufzeigen. Derzeit lohnt sich die Analyse des marktbreitesten heimischen Aktienbarometers besonders, wenn es, wie bereits des öfteren angeklungen, um ein Frühwarnsystem hinsichtlich aufkommender Marktturbulenzen geht. Aufgrund der erfolgreichen Belastungsprobe des langfristigen Aufwärtstrends seit 2009 (akt. bei 1.111 Punkten) von 2016 sowie der zuletzt erreichten neuen Rekordstände (1.251 Punkte) liegt weiterhin ein intakter Haussetrend vor. Die Kombination aus dem Aufwärtsgap vom Oktober (1.192 zu 1.190 Punkten), dem ehemaligen Allzeithoch vom Juni bei 1.189 Punkten, sowie der letzten drei Monatstiefs definiert dagegen einen ersten wichtigen Unterstützungsbereich. Für noch wesentlich bedeutender halten wir allerdings die Kumulationszone bei gut 1.100 Punkten. Auf diesem Niveau fällt der o. g. Basisaufwärtstrend mit dem Hoch vom April 2015 (1.108 Punkte) sowie dem Tief vom August 2017 (1.102 Punkte) zusammen (siehe Chart 9). Erst unterhalb dieser Bastion droht der deutsche Aktienmarkt ernsthaften charttechnischen Schaden zu nehmen. |

| |

| |

CDAX (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Zusammenfassung und Ablaufplan |

| Vor dem Hintergrund der weiterhin soliden Marktbreite, bisher fehlender negativer Divergenzen bzw. irgendeiner Art von Distributionsprozess betonen wir auch Anfang 2018 den trendfolgenden Charakter der Technischen Analyse. Aktienmärkte, welche unverändert von einem Rekord zum nächsten eilen, lassen ohnehin keinen anderen Schluss zu. Dennoch dürfte das neue Jahr nicht so ruhig verlaufen wie 2017! Vielmehr rechnen wir im Jahresverlauf 2018 mit der 2017 (nahezu) ausgebliebenen Korrektur (siehe Chart 10). Insbesondere Späteinsteiger sollten dabei stets das als Überschrift gewählte Goethe Zitat „es nimmt der Augenblick, was Jahre geben“, im Hinterkopf haben. Wenngleich für eine Verschnaufpause wieder einmal die schwachen Börsenmonate August und September prädestiniert sind, kann die Volatilität 2018 aufgrund der historischen Extremkonstellation jederzeit anspringen. Im Anschluss an ein solches Luftholen dürfte die durch verschiedene saisonale Einflussfaktoren begünstigte Jahresendrally für einen versöhnlichen Jahresabschluss sorgen. Diesen Ablaufplan werden wir – und Sie sollten es uns gleich tun – immer wieder hinterfragen bzw. auf seine Gültigkeit überprüfen. Schließlich gilt für alle Prognosen: „Vertrauen ist gut, Misstrauen ist besser“! |

| |

| |

DAX® (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Interesse an einer täglichen Zustellung unseres Newsletters? |

|

|

HSBC Trinkaus & Burkhardt AG

Derivatives Public Distribution

Königsallee 21-23

40212 Düsseldorf

kostenlose Infoline: 0800/4000 910

Aus dem Ausland: 00800/4000 9100 (kostenlos)

Hotline für Berater: 0211/910-4722

Fax: 0211/910-91936

Homepage: www.hsbc-zertifikate.de

E-Mail: zertifikate@hsbc.de

|