| Tanz auf der Rasierklinge |

| Ein „gemischter“ Jahrgang 2017 liegt hinter Investoren an den Edelmetallmärkten. Obwohl der Goldpreis erfolgreich in das vergangene Jahr startete und die Rally bis in den Spätsommer anhielt, verhinderte die im September einsetzende Schwächephase eine noch bessere Gesamtbilanz. Ein noch differenzierteres Bild zeichnet sich unter der Oberfläche ab. So konnten Silber-Investoren – gemessen an der Jahresauftaktnotierung von 15,90 USD – auf 12-Monats-Sicht gerade noch einmal Kursverluste verhindern. Auf EUR-Basis liegt der „große Bruder“ im Vergleich zum Jahresschlusskurs 2016 sogar unter Wasser. Ein hierzulande ansässiger EUR-Investor hatte im letzten Jahr also wenig Freude an einem Goldinvestment. Offenbar sorgen die jüngsten Zinserhöhungen seitens der Fed mittlerweile doch für einen Belastungsfaktor. Schließlich steigen die Opportunitätskosten der Goldhaltung wieder. Vor diesem Hintergrund kommt die Jahresprognose 2018 einem besonderen Vabanque-Spiel gleich. Frei nach Sepp Herberger gilt dabei: „Die nächste Prognose ist immer die Schwerste!“ Da die Edelmetalle darüber hinaus mehr oder minder auf technischen Schlüsselmarken notieren, ist der Blick in die „große Glaskugel“ aktuell besonders trüb. |

| |

| |

Goldpreis-Future (Annually) Goldpreis-Future (Annually) |

|

| |

|

|

| |

|

| |

| |

| Grüne Kerze mit Schönheitsfehlern |

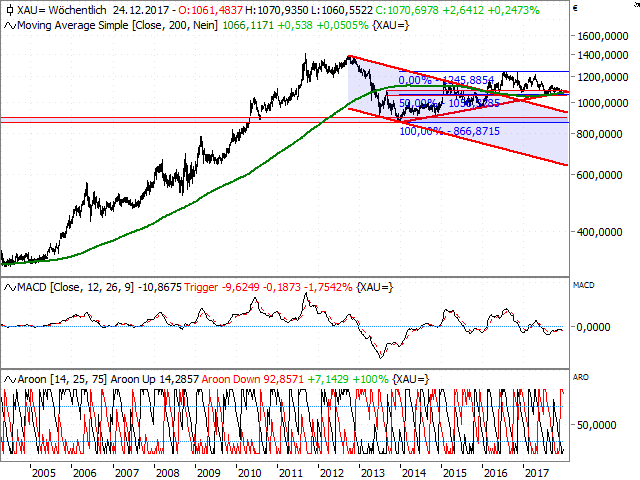

| Beginnend mit der Analyse des Jahrescharts des Goldpreises möchten wir dennoch versuchen etwas Licht ins Dunkel zu bringen. Im letzten Jahr titelten wir an dieser Stelle „weiße Kerze mit Schönheitsfehlern“. Obwohl zwölf Monate vergangen sind, hat diese Überschrift nichts an Aktualität eingebüßt. Vom Jahreshoch (1.358 USD) musste das Edelmetall über 100 USD wieder preisgeben, so dass erneut ein markanter Docht zurückbleibt. Überhaupt scheint dies das Motto der letzten Jahre zu sein: Die letzten vier Jahreshochs wurden nicht nur allesamt innerhalb einer engen Handelsspanne von 1.306/92 USD ausgeprägt, sondern konnten auch jeweils nicht über die Ziellinie gerettet werden (siehe Chart 1). Die markanten Dochte der letzten vier Jahreskerzen dokumentieren also den Widerstandscharakter der angeführten Barrieren bei gut 1.300 USD. Aber auch für Gold-Bullen hält der Jahreschart ein interessantes Detail bereit. Schließlich folgte auf eine Serie mit fallenden Jahrestiefs inzwischen das zweite Jahr, welches ein höheres Jahrestief (1.146 USD) brachte. Diese Struktur spricht für eine Bodenbildung auf Basis der dicht beieinanderliegenden Jahrestiefs von 2015/16 bei 1.060/46 USD. |

| |

| |

Goldpreis-Future (Annually) |

|

| |

|

|

| |

|

| |

| |

| Die großen Stellschrauben |

| Die Gratwanderung zwischen einer möglichen unteren Umkehr und ausgeprägten oberen Schatten unterstreicht die eingangs aufgestellte These: Eine Kerzenkonstellation mit Schönheitsfehler eben! Zumindest haben wir auf diesem Weg aber schon einmal die langfristigen Schlüsselmarken (1.359/93 USD bzw. 1.061/46 USD) herausgearbeitet. Doch der Blick auf den Jahreschart eröffnet noch eine weitere Erkenntnis. So verblieb die jüngste Jahresschwankungsbreite innerhalb des Pendants des Vorjahres. In der Konsequenz entsteht ein „inside year“, dessen Begrenzungen die zuvor angeführten großen Schaltstellen unterstreichen. Den charttechnischen Raum zwischen diesen Leitplanken wollen wir durch das Herunterbrechen der Zeitebene mit Leben füllen. Wenn wir bereits eingangs von einer Gratwanderung gesprochen haben, so wird dieser Grat bei der Analyse des Monatscharts noch ein wenig schmaler. Dafür sorgt zunächst einmal die erneute Belastungsprobe des ehemaligen Abwärtstrends seit September 2011 (akt. bei 1.247 USD; siehe Chart 3). Zuvor hatte der Ausbruch vom Sommer keine Anschlusskäufe nach sich gezogen, obwohl dieser in die traditionell gute saisonale Phase des 2. Halbjahres fiel. |

| |

| |

Gold (Monthly) |

|

| |

|

|

| |

|

| |

| |

| „false break“ als Spielverderber? |

| Ein nachhaltiger Rückfall in den zwischenzeitlich gebrochenen Abwärtstrend würde eine schwere Hypothek für die weitere Goldpreisentwicklung im neuen Jahr darstellen. Das Wort „nachhaltig“ führt uns aber zu den nächsten charttechnischen Auffangmarken. So bildet die flach verlaufende 38-Monats-Linie (akt. bei 1.220 USD) im Zusammenspiel mit der angeführten Trendlinie, dem Tief vom Juli (1.204 USD) sowie dem Erholungstrend seit Ende 2015 (akt. ebenfalls bei 1.204 USD) eine sehr massive Unterstützungszone. Erst ein Bruch dieser Bastion würde das Tief vom Dezember 2016 bei 1.122 USD bzw. die o. g. Jahrestiefs bei rund 1.050 USD wieder ins Blickfeld rücken. Eine negative Weichenstellung würde dabei auch das Risiko einer Ausprägung eines Doppeltopps – definiert durch die Hochpunkte vom September 2017 und Juli 2016 bei 1.358/75 USD – deutlich erhöhen. Andererseits verdeutlicht der Monatschart aber auch, dass seit 2013 eine Vielzahl von zyklischen Hochs zwischen 1.300 USD und 1.400 USD ausgeprägt wurden. Ein Sprung über die letzten Verlaufshochs bei 1.358/75 USD ist deshalb die unabdingbare Voraussetzung, dass Investoren die Kursentwicklung seit Mitte 2013 übergeordnet als große Bodenbildung interpretieren können. |

| |

| |

Gold (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Ein ganz heißes Eisen |

| Wenngleich der Monatschart des Goldpreises beide Optionen offen lässt, geht es zu Jahresbeginn doch zunächst vor allem um die Verteidigung der beschriebenen Kernunterstützung bei gut 1.200 USD. In die gleiche Kerbe schlägt derzeit der Goldpreis auf Euro-Basis. Auch dieser Chartverlauf gestaltet sich aktuell eher risikobehaftet. Im Fokus steht dabei die Kombination aus dem Aufwärtstrend seit Ende 2013 (akt. bei 1.074 EUR), verschiedenen horizontalen Hoch- und Tiefpunkten, der 200-Wochen-Linie (akt. bei 1.066 EUR) sowie dem 50%-Fibonacci-Retracement des gesamten Erholungsimpulses des Edelmetalls seit Ende 2013 (1.056 EUR; siehe Chart 5). Einen nachhaltigen Bruch dieses hochrelevanten Haltebündels gilt es aber noch aus einem weiteren Grund zu verhindern. Schließlich würde eine negative Weichenstellung zusätzlich eine Toppbildung vervollständigen, deren rechnerisches Abschlagspotential sich auf knapp 200 EUR taxieren ließe. Da der Aroon gerade ein frisches Ausstiegssignal generiert hat und der MACD diesem Beispiel gefolgt ist, dürfte der Druck auf die o. g. Schlüsselzone hoch bleiben. Auf der Oberseite bedarf es indes eines Spurts über das Hoch vom September bei 1.128 EUR, um das Chartbild des Goldpreises auf Euro-Basis zu stabilisieren. |

| |

| |

Gold in Euro (Weekly) |

|

| |

|

|

| |

|

| |

| |

| Saisonalität – 2018 DER Hoffnungsschimmer |

| Auf der Aktienseite analysieren wir fast schon traditionell im Jahresausblick auch die zyklische bzw. saisonale Komponente. Angelehnt an den US-Präsidentschaftszyklus wollen wir unter die Lupe nehmen, wie sich der Goldpreis typischerweise in Zwischenwahljahren der USA geschlagen hat. Um es vorweg zu nehmen: Der durchschnittliche Verlauf aller US-Zwischenwahljahre seit 1974 hat mit einem Kursplus von fast 18 % Einiges zu bieten. Allerdings warnen wir an dieser Stelle stets davor, diese Performance einfach eins zu eins auf das neue Jahr 2018 zu übertragen. Vielmehr liefert der Seasonal Chart Hinweise darauf, wann Anleger mit saisonalem Rückenwind rechnen können bzw. wann der Wind auch mal von vorne kommt. In das kommende Zwischenwahljahr startet das Edelmetall typischerweise sehr dynamisch, wobei die Goldrally bis in den Mai anhält (siehe Chart 6). Danach schließt sich bis zum Halbjahreswechsel eine Verschnaufpause an, ehe ab Juli die saisonal beste Phase des Jahres einsetzt. Dieser zweite Aufwärtsimpuls hält bis zum Jahresultimo an und wird lediglich von einer Seitwärtsphase im Oktober/November unterbrochen. Die saisonalen Vorgaben für 2018 bilden also ein Gegengewicht zu den durchaus angeschlagenen eigentlichen Chartverläufen. |

| |

| |

Gold (Daily) |

|

| |

|

|

| |

|

| |

| |

| Markante Dochte |

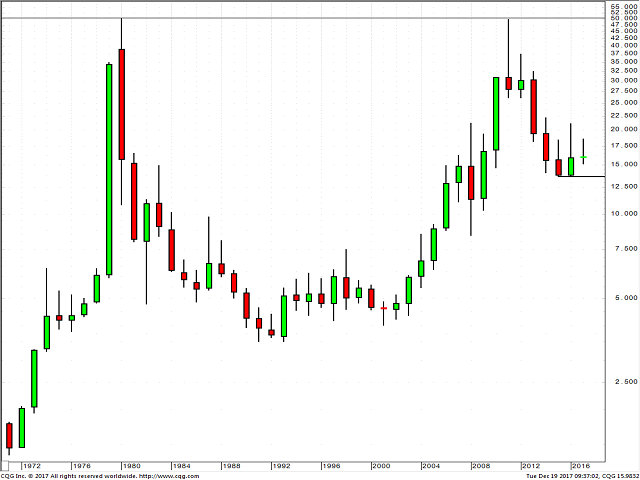

| Der angestellte Verlaufsvergleich besitzt noch eine weitere Dimension. Wenn Investoren über den Tellerrand hinausblicken und das übernächste Jahr 2019 ins Kalkül miteinbeziehen, dann gilt es, ein für den Goldpreis ebenfalls sehr konstruktiv ausfallendes Vorwahljahr im Hinterkopf behalten. Innerhalb des vier Jahre umspannenden US-Präsidentschaftszyklus stellen das anstehende Zwischenwahl- und das kommende Vorwahljahr die beiden besten Teilabschnitte dar. Gemessen an den durchschnittlichen Verläufen seit Beginn der 1970er-Jahre hat das Edelmetall nun also gewissermaßen die „goldene“ Hälfte des Zyklus vor der Brust. Dass der Gold- aber auch vor allem der Silberpreis diese saisonale Unterstützung gut gebrauchen kann, unterstreicht die charttechnische Betrachtung des zuletzt genannten Edelmetalls. Im Gegensatz zum „großen Bruder“ mussten Silber-Investoren 2017 gemessen an der Jahresauftaktnotierung zwischenzeitlich auf USD-Basis sogar Kursverluste hinnehmen. Damit ist implizit auch gesagt, dass das Jahreshoch (18,66 USD) nicht verteidigt werden konnte, wodurch auf Jahresbasis ein „shooting star“ zu Buche steht (siehe Chart 7). Auch die beiden vorherigen Jahreskerzen verfügen über markante Dochte und einen Schlusskurs im unteren Drittel der jeweiligen Jahresrange. |

| |

| |

Silber-Future (Annually) |

|

| |

|

|

| |

|

| |

| |

| 15,15/13,64 USD – eine absolute Kernunterstützung |

| Für fast noch wichtiger als den psychologischen Belastungsfaktor, dass die jeweiligen Hochstände nicht über die Ziellinie gerettet wurden, halten wir das jüngste Jahrestief bei gut 15 USD. Dieses Level markiert den Auftakt zu einer wichtigen horizontalen Haltezone, denn neben den drei vorangegangenen Jahrestiefs zwischen 14,10 USD und 13,64 USD fallen auch noch weitere Hochs bzw. Tiefs in dieses Kursband. Ein Bruch dieser Bastion käme einem schweren Nackenschlag gleich. Diese Risikobetrachtung führt fast zwangsläufig zum Monatschart des Silberpreises. Mit der 200-Monats-Linie (akt. bei 15,65 USD) und dem 76,4%-Fibonacci-Retracement des Hausseimpulses von November 2001 bis April 2011 (14,77 USD) liefert diese Zeitebene zwei weitere Argumente für den entscheidenden Rückzugsbereich (siehe Chart 8). Auf der Oberseite setzt sich der Silberpreis dagegen seit Sommer 2016 fast permanent mit dem seit April 2011 bestehenden Baissetrend (akt. bei 16,77 USD) auseinander. Der Spurt über diesen seit fast sieben Jahren dominierenden Abwärtstrend stellt die unabdingbare Voraussetzung für ein Ende der Lethargie der letzten Jahre und eine wirkliche Wende zum Besseren dar. Helfen könnte dabei der starke Abbau an spekulativen Shortpositionen der letzten Wochen. |

| |

| |

Silber (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Historisch hoch |

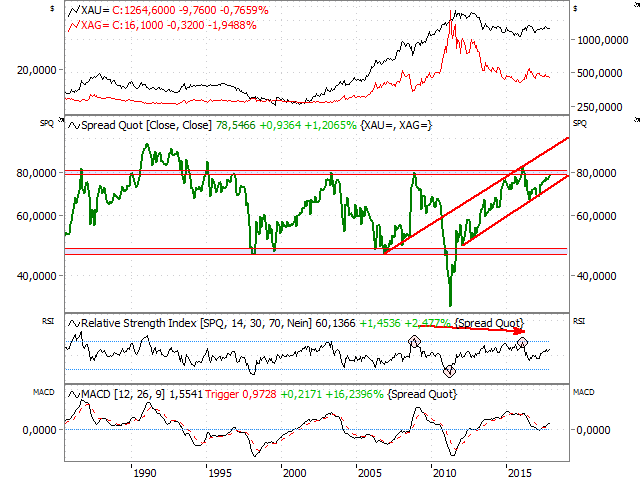

| Eine positive Weichenstellung würde – analog zum Goldpreis – auch hier die Konturen einer möglichen großen Bodenbildung schärfen. Eine untere Umkehr ist allerdings noch Zukunftsmusik, denn um diese abzuschließen, ist ein Spurt über das Jahreshoch 2016 bei 21,11 USD vonnöten. Auf dem Weg dorthin definieren die verschiedenen Hoch- und Tiefpunkte bei rund 18,50 USD ein wichtiges Etappenziel. Die schwächere Entwicklung von Silber im Vergleich zum Gold hat auch Spuren im Ratio-Chart zwischen den beiden Edelmetallen hinterlassen. Für eine Unze Gold müssen Anleger mittlerweile wieder fast 80 Unzen Silber „auf den Tisch“ legen (siehe Chart 9). In der Vergangenheit erwies sich dieses Level in schöner Regelmäßigkeit als Widerstand, d. h. die Underperformance des Silberpreises hält schon relativ lange an. Allerdings ist der Anfang 2012 im Verhältnischart etablierte Aufwärtstrend (akt. bei 72) absolut intakt. Für ein relatives Silber-Comeback bedarf es eines Bruchs der beschriebenen Trendlinie. Dann könnten Investoren auch mit größerer Gewissheit davon ausgehen, dass das Austauschverhältnis zwischen beiden Edelmetallen tatsächlich an der o. g. Hürde bei rund 80 gescheitert ist (Fortsetzung morgen). |

| |

| |

Gold/Silber-Ratio (Monthly) |

|

| |

|

|

| |

|

| |

| |

| Interesse an einer täglichen Zustellung unseres Newsletters? |

|

|

HSBC Trinkaus & Burkhardt AG

Derivatives Public Distribution

Königsallee 21-23

40212 Düsseldorf

kostenlose Infoline: 0800/4000 910

Aus dem Ausland: 00800/4000 9100 (kostenlos)

Hotline für Berater: 0211/910-4722

Fax: 0211/910-91936

Homepage: www.hsbc-zertifikate.de

E-Mail: zertifikate@hsbc.de

|